银行对帐示例|带有说明的前6个示例

银行对帐示例

银行对帐由银行客户完成,包括他们的记录以及各自银行的对帐单。由于银行定期提供其对帐单(通常每月一次,但有时需要付费则更频繁),因此客户的帐簿与银行的帐簿可能存在一些差异,因此需要对帐。

银行对账示例可以帮助您了解在各种情况下需要进行对账的关键因素。在这种和解过程中,有无数的原因会导致中断。我们将看到一些银行对帐的基本和实际示例–

银行对账单的前6个示例

以下是银行对帐单的主要示例。

范例#1

ABC Corp在公民银行拥有一个帐户。 2016年12月31日,该银行关闭了ABC Corp的记录,期末余额为180,000美元,而该公司期末余额为170,000美元。该公司希望在下个月收到银行对帐单时分析10,000美元的差额。

分析

以下是该公司2016年12月的收入/支出(广义上):

以下是银行对帐单中的记录:

因此,可以确定,应付薪金和应收账款的准备金不能在银行对帐单中反映出来,因为这些是尚未进行的交易。

范例#2

Neeta在2018年3月31日支付了2018年4月的办公室租金,总计2,000美元。她通过支票付款,该支票于2018年4月2日结清。当银行对账单在2018年3月进行对帐时,发现与银行对账单相比,Neeta账户中的期末余额少了2,000美元。

分析

Neeta于3月31日支付了2,000美元的办公室租金,该笔租金已记录在同月的帐户中。但是,由于付款的性质使得实际的结算在下个月进行,因此银行无法记录该交易。因此,它显示了和解的中断。

例子#3

珍妮在6月通过其储蓄银行帐户进行了以下交易:

但是,收到银行对帐单时,发现期末余额为10,450美元。简想分析她的记录和银行对帐单之间的差异。

分析

在对这两个对帐单(简和银行的对帐单)进行仔细核对之后,我们发现简对银行收取了50.00美元作为费用。经过进一步调查,Jane意识到自己在6月份为自己的帐户订购了一个支票簿和一张新的借记卡,为此银行向她收取了$ 50.00的费用。

因此,银行手续费可能是一个主要因素,可能导致客户帐户与银行帐目之间出现中断。

例子#4

约翰从银行A购买了一张长期票据,该银行在每年的6月和12月底以4%的利率支付半年期利息。 John于6月关闭了帐簿,其期末余额为$ 35,000。但是,当约翰收到银行对帐单时,它显示有35,500美元的期末余额。您能猜出造成这种差异的原因是什么吗?

分析

差异显然是由于约翰购买的票据上产生的利息所致。由于支付的利息是半年度的利息,该利息在6月和12月底支付,因此6月份的月度报表包括了该应计利息。该金额将根据票据上的本金计算。

范例#5

2018年7月31日,亚历克斯·乔治(Alex George)先生关闭了他的储蓄账户账目,期末余额为4,500美元,这在他的银行账户中也有估计。当他收到银行对帐单时,令他惊讶的是,他被收取$ 50.00,而他的期末余额为$ 4,450。

分析

亚历克斯先生与他的银行接触,他的帐户帐户里有7月份的资金不足,这使他受到了指导。经过进一步分析,他发现本月帐户最低余额的要求发生了变化,已增至5,000美元。由于帐户中余额不足,Alex先生被罚款$ 50.00。

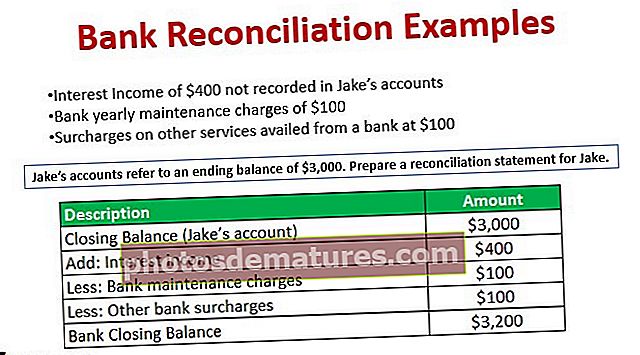

范例#6

杰克收到了他的银行对帐单,该对帐单与他的帐户有以下差异:

- 未计入Jake帐户的$ 400的利息收入

- 银行每年100美元的维护费用

- 向银行收取的其他服务附加费为$ 100

杰克的帐户的期末余额为3,000美元。为杰克准备对帐单。

解决方案

对帐单应包括以下内容:

结论

银行对帐单的中断可能为正也可能为负,从而影响银行记录中的期末余额的较高或较低。尽管可能有多种因素可能导致银行对账单和个人记录之间的中断,但是银行对账单仍然构成了许多其他分析的基础,例如有效的KYC文件,信用评分的计算,公司分析等。授权的专业人员,尽管个人记录可能准确也可能不准确,有时还会掺假以显示其他好处。

当我们讨论银行对账单的真实性时,应始终牢记,一旦这些财务数据开始流入公共部门,它们便是经济的重要组成部分。银行也将这些数字用于报告目的,因此,银行对账单被视为客户财务分析的有效文件,而不是从其他非专业和未经授权的客户来源收到的对账单。