应收帐款日记帐分录(例如,坏账准备)

应收账款是公司因销售其商品或服务而欠客户的款项,并且通过将应收账款帐户和相应的贷方借记到销售帐户中来转账以记录此类商品和服务的信用销售的日记帐分录。

应收帐款日记帐概述

应收帐款是客户欠公司的钱,应计会计系统通过打开一个称为应收帐款日记帐分录的新帐户,允许这种类型的信贷销售交易

应收账款可视为企业投资,包括风险和回报。以容易获得新客户的形式带来的回报,以及以被称为坏账的未付款形式带来的风险。

- 应收账款是卖方账簿中的资产帐户,因为客户欠他的钱要用卖方已经交付的商品和服务来支付。相反,它在客户的账簿中创建一个负债帐户,称为应付帐款。

- 资产负债表将应收账款分类为流动资产,因为预计赊销交易将按照卖方开具的发票中提及的信贷条款尽快收回。

- 一般而言,财务报表是采用公认会计准则编制的,该会计准则已由GAAP和IFRS强制执行。权责发生制会计法要求记录收入的收入以及收入的时间,无论是否收到现金付款。

应收帐款日记帐分录

例如。印度汽车零部件(IAP)有限公司以赊销方式向Unreal先生出售了一些卡车零部件。由于IAP已经产生了各种各样的费用,称为销售费用(COGS),用于他已经进行但尚未支付的销售。

现在,当Unreal先生还清其帐单金额时,应收帐款会从收到的现金付款中冲销。但是,如果未收到付款或预计在不久的将来不会收到付款,则认为该笔付款是损失,则卖方可以将其作为坏账费用收取。

让我们详细说明印度汽车配件(IAP)Ltd的示例,并逐步记录相关交易的日志:

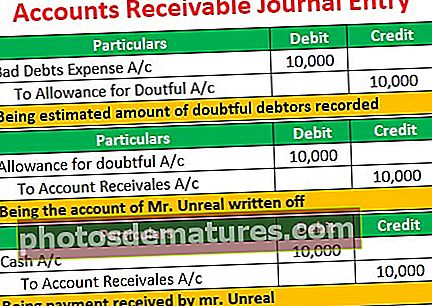

- 2019年1月1日,IAP ltd赊销了一些卡车零件给Unreal先生。发票的计算金额(包括所有费用和税金)为10000美元,将于2019年1月31日或之前支付。Unreal先生于2019年1月28日全额支付了10000美元。

- 如果IAP向其客户提供信用条件,则记录信用销售。考虑信用条件为2/10净值30,即如果在10天内付款,则提供2%的折扣;否则,必须在30天内付款且没有任何折扣。

虚幻先生于2019年1月8日支付账单金额并享受折扣。

坏账核算

在通过信贷进行销售的同时,该公司深知并非所有债务人都将全额付款,并且该公司不得不遭受一些称为坏账的损失。坏账费用可以使用两种方法记录。 1.)直接核销法和2.)津贴法。

#1 –直接注销方法

坏帐准备金记录为违约者的直接损失,冲销其账户并全额转入损益表,从而降低了您的净利润。

例如。虚幻先生去世了,将无法付款。

#2 –津贴方法

将可疑客户的应收帐款的冲销价值计入称为可疑帐户备抵的对冲帐户。这样可以使损益科目不受到坏帐的影响,并且可以避免报告直接收入损失。但是,可以在将来的日期注销该帐户。例如:-

一种) Unreal先生蒙受了损失,无法在到期日付款。

b) 虚幻先生破产了,根本不会付钱。

C) 虚幻先生已从最初的损失中恢复过来,并希望偿还以前的所有债务。