EBITDAR(意思是示例)|如何计算EBITDAR?

什么是EBITDAR?

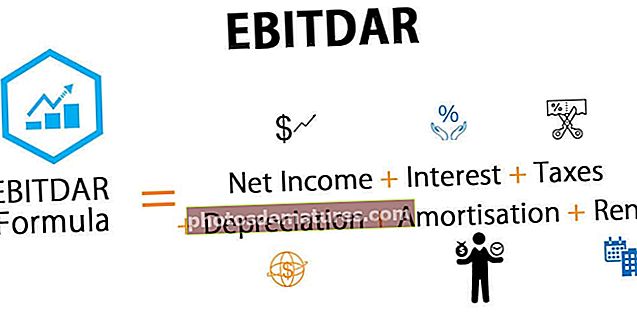

EBITDAR(未计利息,税项,折旧,摊销和重组/租金的收益) 这是一种用于评估公司绩效的流行指标,它不直接显示在损益表中,而是可以通过在损益表中添加租金或重组成本至EBITDA来计算得出。

简要说明

EBITDAR是在扣除利息,税金,折旧和摊销以及公司的租金/重组成本之前计算公司的收益,并用于确定公司的实际经营业绩,而不受其财务和投资决策的影响。它不包括所有非现金支出,非运营和非经常性支出。

- 对于需要每年支付巨额租金的船运公司和航空公司这样的企业而言,这是一个至关重要的因素。

- 在确定一种业务的价值时,分析师通常会考虑EBITDAR而不是EBITDA来计算纯营业现金流,因为它在扣除利息,税项,折旧和摊销以及租金费用(这是公司的重大支出项目)之前计算营业收入。这些公司的损益表。

- 这也表示企业即使在将巨额租金或重组成本作为其业务运营的一部分之后,仍能够产生利润的能力。

- 与EBIT不同,它是一种非公认会计准则衡量标准,在公司的已分类或未分类财务报表中均未提及。它主要用于区分同一行业中资产结构不同的两家公司。

- 在计算利息,税项,折旧,摊销和租金前的收益时,加回租金的目的是将租金视为沉没成本,这意味着该成本已经发生或必定在公司的财务报表中发生,无论其性能。

- “ R”代表租金或重组成本。在诸如医院,酒店,航空,航运,批发贸易等行业中,租金成本非常高,许多公司需要以租金的形式花费大量资金,只是为了占据经营空间以按预期的方式开展业务地点。

- 在评估来自这些行业之一的目标公司时,分析师必须考虑该公司在特定时期内支付的总租金成本,并将其重新计入EBITDA,以确定该业务的运营潜力。如果不考虑租金成本的调整,由于租金支出大,公司的营业利润可能会下降。尽管如此,这意味着它可能拥有非常好的运营,可以从其核心运营业绩中获得可观的收益。通过忽略这一因素,错过一个好的目标选择的可能性将会增加。

- 就像上面一样,在计算这些目标公司之一的营业利润时,重组成本也将与其他组成部分一起添加到公司的净利润中,因为土地或建筑物的重组是非经常性费用,因此不应至少在接下来的3-5年内再次发生。相反,可以将其视为企业内部的潜在投资,这将有助于为公司带来额外的收入和利润。它有助于评估这些业务的长期运营效率。因此,在测量公司估值的同时估算EBITDAR,然后将其与其他潜在目标公司进行比较,是技术人员中最合适的做法。

EBITDAR示例

以下是Pinnacle Entertainment的EBITDAR示例。

资料来源:Pinnacle Entertainment SEC文件

我们注意到,品尼高娱乐业务的未计利息,税项,折旧,摊销和租金的收益多年来一直在增长,2016年为6.545亿美元(综合水平)。

EBITDAR计算

正如我们已经讨论过的,分析师将其用作操作工具,并通过在公司的净收入中加上利息,税金,折旧和摊销以及房租/重组费用来计算EBITDAR。这意味着它仅考虑运营决策的结果,而不考虑其他非运营决策和非经常决策的影响。

以下是EBITDAR公式

例如,考虑一个假设的运输公司,它具有以下信息;

- 净收入– 10亿美元

- 利息– 3亿美元

- 税金– 2.25亿美元

- 折旧-1.5亿美元

- 摊销– 7500万美元,以及

- 租金– 1.3亿美元

我们可以借助上述EBITDAR公式来计算EBITDAR

- EBITDAR公式=净收入+利息+税项+折旧+摊销+租金

- = 1000 + 300 + 225 + 150 + 75 + 130 = 18.8亿美元

EBIT,EBITDA,EBITDAR和EBITDARM

这些是分析师根据其分析对象和行业类型使用的关键财务指标。我们将逐一了解它们。

#1 –息税前收益

息税前利润是用来定义公司在任何行业中的经营业绩的最常用术语。它仅通过从营业现金流入中扣除营业现金流出来估算企业在一个财政年度中可以产生多少营业现金。只需在公司的净利润中加回利息和税收费用,就可以计算出相同的结果。

#2 – EBITDA

扣除利息,税项,折旧和摊销前的收益用于估算公司在扣除所有营业现金流出以及折旧和摊销后产生的实际营业现金流。它不将非现金项目视为实际现金流出,因此将其添加到EBIT中以确定公司的经营业绩。我们必须在公司的EBIT中添加折旧和摊销成本。

#3 – EBITDAR

扣除利息,税项,折旧和摊销以及房租/重组成本前的收益与EBITDA几乎没有什么不同,因为它还会增加净收益中的房租或重组成本以及其他组成部分。必须为租金或重组成本非常高的每个行业计算EBITDAR,以便可以最精确地衡量公司的财务业绩。

#4 – EBITDARM

未计利息,税项,折旧及摊销,租金/重组成本和管理费前的收入是将管理费视为非经常性项目的财务措施之一,在诸如NBFC的某些行业中,不应将其视为营业费用。管理费通常由公司支付给投资银行家,基金经理,以管理其投资组合并以专业的方式为公司制定有效的投资策略。该费用是根据管理资产(AUM)计算的,范围可能在AUM的0.50%-2.00%之间。

最后的想法

它是一种特定于行业的度量工具,用于对同一行业之间的公司进行精确评估,但是在其成本结构中包含大量租金或限制因素。可以通过计算EBITDAR作为其投资分析的一部分来确定航空,酒店,航运和批发贸易行业的运营效率和盈利能力。要了解这些企业的经营状况,正面或负面的息税折旧摊销前利润是必要的。它还可用于在做出任何战略或战术决策之前,识别并实施所需的操作变更(如有)。