制造间接费用公式|逐步计算

计算制造间接费用的公式

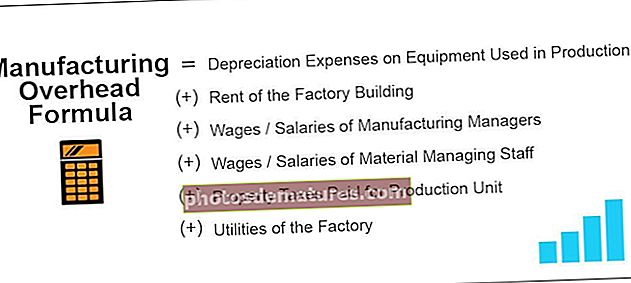

制造费用是产品制造过程中产生的一种成本,但这些成本应与产品制造过程间接相关。下面给出的是用于计算制造费用的公式,

制造间接费用公式=生产中使用的设备的折旧费用

(+) 厂房租金

(+) 制造经理的工资/薪水

(+) 物料管理人员的工资/薪金

(+) 为生产单位支付的财产税

(+) 工厂实用程序

笔记:上面的列表并不详尽,它要视情况而定,并且可能存在另一种间接成本,这仅是为生产单位而产生的,在计算制造费用时必须考虑这些间接成本。

笔记:上面的列表并不详尽,它要视情况而定,并且可能存在另一种间接成本,这仅是为生产单位而产生的,在计算制造费用时必须考虑这些间接成本。 解释

制造费用是所产生的成本,与制造的商品或与制造的商品无关。这些本质上是固定的,并且随着生产单元的启动而发生。它通常包括生产单位的租金,支付给工厂员工和管理人员的工资和薪水,质量部门员工的支出,检查产品的人员,用电,下水道等以操作制造商的设备,物业税以及工厂的保险。生产单位。简单地取这些间接费用的总和将导致制造开销。

例子

您可以在此处下载此制造间接费用公式Excel模板–制造间接费用公式Excel模板范例#1

产品JM已准备就绪,并且会产生大量的间接费用。生产负责人提供以下详细信息:

您需要根据上述信息来计算制造费用。

解决方案

使用上述数据计算制造费用。

因此,制造费用的计算如下。

制造费用将是–

范例#2

三星公司计划推出一款名为A35的新产品,并在竞争激烈的情况下决定产品的价格。生产部门已向财务主管提供了与A35等效的现有模型A30的以下详细信息。

财务负责人已要求成本会计计算间接费用,即使仍未生产一个单位,A35也会出于成本计算目的而产生。

根据可用信息,您需要估计财务主管期望的成本。

解决方案

财务负责人指的是间接间接费用,无论产品是否生产,都应产生间接费用。

因此,制造费用的计算如下。

= 71,415.00 + 1,42,830.00 + 1,07,122.50 + 7,141.50 + 3,32,131.00

制造费用将是–

例子#3

ABC电机公司的年度报告中提供了通用尺寸的生产表。分析人员正在尝试计算总工厂间接费用。您需要计算制造费用。

解决方案

以下百分比基于总收入,该时期的总收入为45,67,893.00

因此,制造费用的计算如下。

=456789.30+1141973.25+182715.72+593826.09+319752.5

制造费用将是–

相关性和用途

许多对产品定价的初创企业或独资企业无法获利,因为其中大多数企业在定价产品时都考虑了竞争水平,仅试图收回可变成本,这是直接成本。因此,在对产品定价时必须考虑并考虑制造费用或工厂费用,并且应该对其进行回收以使公司获利。这些是使制造过程持续进行的成本。此外,办公费用不应包括在工厂间接费用中。