折旧公式|计算折旧费用

计算折旧费用的公式

折旧费用公式用于查找可以通过损益表将资产的价值减去多少作为费用。折旧可以定义为在一段时间内由于损耗而导致的资产价值下降。它是构成损益表的一部分的非现金费用。例如,工厂和机械,家具和固定装置,机动车辆及其他有形固定资产的折旧。

主要有4个不同的公式来计算折旧额。让我们讨论其中的每一个-

直线折旧方法=(资产成本–残值)/资产的使用寿命。余额递减方法=(资产成本*折旧率/ 100)产品单位方法=(资产成本–残值)/使用寿命(以生产单位的形式)。双倍余额递减法 = 2 *(期初价值–残值)/使用寿命

解释

折旧是系统地对有形固定资产收取的间接费用,以使资产在其使用寿命内提供实际成本与该资产的收益成比例。折旧方程的计算需要一些因素的知识。这些因素是:

- 资产成本: 资产成本包括为购买此类资产而支付的金额以及使此类资产处于可用状态的其他相关支出,例如运输,安装,已付税费等。

- 剩余价值:残值是指在资产使用寿命结束时预期实现的金额。

- 有用的生活:组织可以从中受益的资产的预期寿命。

- 比率 折旧:折旧率是组织应根据与资产所产生的收益成比例地减少其资产价值的比率。

折旧费用计算示例

您可以在此处下载此折旧公式Excel模板–折旧公式Excel模板范例#1

XYZ公司购买了$ 15,000的资产,并预期在其使用寿命结束时实现$ 1,500。资产的预期使用寿命为5年。折旧公司应在损益表中扣除多少?

解决方案

以下是用于计算折旧金额的数据

因此,使用直线法计算的折旧额如下:

使用直线法=资产成本-残值/资产使用寿命

- =($15000-$1500)/5

折旧金额为–

- =$2700

因此,公司应在损益表中收取$ 2,700,并从每年的$ 2,700减少资产价值。

范例#2

现在让我们举一个例子来了解余额递减方法:ABC Pvt公司高级会计师X先生。 LTD。该公司对德尔塔机械的报价为13.5万美元。公司估计其运输和安装的进一步费用为2,200美元。它估计资产可以在其使用寿命结束时以1200美元的价格出售。

计算折旧率为15%。X先生想使用余额递减法计提折旧,并想知道它应在其损益表中计提的折旧额。帮助X先生在每年年底计算机器的折旧和关闭价值。

解决方案

首先,我们将计算公司的机器增量成本:

现在,我们将使用余额递减方法计算资产的折旧金额和期末价值:

因此,使用余额递减法计算第一年的折旧额如下:

余额递减方法=资产实际成本*折旧率/ 100

- =137000*20%/100%

第1年的折旧金额为–

- =27400.00

同样,我们可以计算剩余年份的折旧额

第一年收盘价的计算

- =137000-27400

- =109600.00

同样,我们可以计算剩余年份的收盘价

因此,该机器10年的账面价值为$ 19030.82。

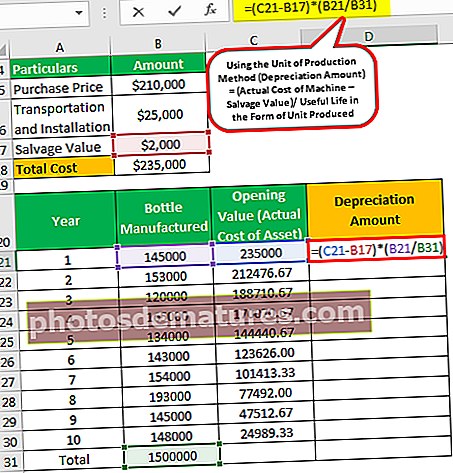

例子#3

让我们再举一个例子来了解生产方法公式的单位。一个beta版的公司刚刚开始生产空的可生物降解的水瓶。在进行了市场调查之后,它会遇到一台全自动机器,在整个生命周期中最多可生产1,500,000。

该公司的报价为210,000美元。它还需要25,000美元的安装费,该公司希望在使用寿命结束后出售这台机器,价格为2000美元。计算Deprecation公司应在其帐簿中收取的金额。公司与您分享其每年的瓶子制造细节:

解决方案

首先,我们将向公司计算机器的实际成本:

- =$210000+$25000

- =$235000

现在,我们将使用生产单位法计算每年要计提的折旧额,

使用生产单位方法=(机器的实际成本–残值)/以生产单位形式使用的使用寿命

以生产单位形式的使用寿命是指当年生产的总单位数除以预期的总生产单位数。

- =(235000-2000)*(145000/1500000)

每年收取的折旧额为–

- =22523.33

同样,我们可以计算要收取的剩余年份的折旧金额–

第一年收盘价的计算

- =235000-22523.33

- =212476.67

同样,我们可以计算剩余年份的收盘价

相关性和用途

折旧费用是组织用于估计资产在会计期间使用后的账面价值的间接费用和重要的会计程序。折旧公式的使用是在资产的使用寿命内摊分资产成本,从而减少了一年的巨额费用负担。以下是折旧公式在会计中的重要性:

- 由于折旧是一项非现金支出,因此它可以帮助企业减少应纳税额。

- 在出售资产时,公司可以在考虑资产的使用之后以折旧的形式估算其出售资产时的损益。

- 由于资产的购买量巨大,一次性将其计入损益表会大大降低利润。但是,通过按与收益成比例的方式收取费用,可以得出在资产的使用寿命内分配的费用负担。