普通股资本(定义,公式)|实例计算

普通股资本定义为公司从公众和私人来源发行公司普通股筹集的资金金额,并显示在资产负债表的负债方所有者权益下公司。

普通股股本定义

普通股本是公司通过发行普通股从私人和公共渠道筹集的资金的总和。它是公司所有者用来换取股份的资本。普通股本按其所持比例在公司中拥有股权。普通股资本是为各种项目和目的筹集资金的主要方式之一。通常认为它比债务方法(如贷款等)更好。

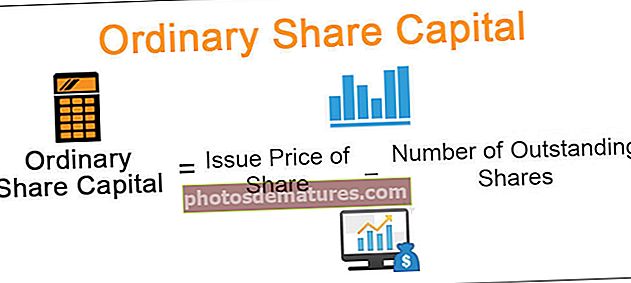

普通股资本公式

普通股的计算公式如下:

普通股资本=股份发行价*发行在外股份数量

在哪里,

- 股份的发行价是公开发行股份的面值。

- 在外流通股数是可用于筹集所需资本额的股份数。

普通股本的例子

让我们看一些普通股本的例子,以更好地理解它。

范例#1

假设ABC是一家美国公司。如果公司出售1000股,面值为每股1美元。

解决方案:

普通股资本的计算可以如下进行:

已发行股本= $(1000 * 1)

已发行股本= ABC $ 1000

范例#2

假设XYZ是一家美国公司,法定股本为100万股,每股面值1美元,总计100万美元。但是,该公司的已发行股本仅为100,000股,因此该公司的库存中有900,000股可供将来发行。

解决方案:

普通股资本的计算可以如下进行:

已发行股本= $(100,000 * 1)

已发行股本= 100,000美元的XYZ

例子#3

假设PQR是一家英国公司。它的股东拥有50股每股1英镑的股份。然后,这些股东必须向公司支付50英镑。

解决方案:

普通股资本的计算可以如下进行:

已发行股本=(50 * 1)

已发行股本= PQR的50。

普通股资本的优势

- 就普通股本而言,与债务融资不同,公司无需费心偿还初始投资或利息。

- 通过股份筹集资金非常灵活,因为公司决定发行股票的数量,初始发行费用(如果有)以及发行时间。将来也可以根据需要发行。如果需要,公司可以回购已发行的股票。

- 某人必须是公司的所有者。股东拥有公司的所有权。

- 公司破产的风险较小。与债权人不同,如果公司不付款,股东就不能强迫公司破产。

- 他们有权向优先股股东支付股息。在结束业务期间,他们有权享有公司剩余经济价值的份额,但要享有债券持有人和优先股股东的权利。

- 万一初创公司被卖给大公司,普通股东将受益最大。因此,股本受到正面影响。

普通股资本的劣势

- 普通股东面临的主要义务是他必须支付给公司的股份的价格。

- 股价波动很大,短期投资者对此感到失望。

- 一些公司不值得作为股东参与,但由于不诚实的审计师可能无法正确展示。股本必须检查股票分析。

- 公司可以通过发行股票筹集资金。但是,这仍然减少了对公司的控制权和所有权,因为每一股股票都代表了公司的所有权,因此将其传递给股东。

- 如果普通股股东在公司中占很大比重,他们甚至可以罢免现任领导人以带来新的管理层。他们会反对这种做事方式。

- 在进行收购的情况下,竞争对手可以获得主要的投票份额,因此可以进行敌意收购。

- 在通过股份集资的情况下,公司可以低价损失更多股份,以弥补集资的风险。

- 在发行更多股票时,它会影响已售出的股票价值。股价下跌,因此每股股息也下降。它可能使现有股东不满。在更糟的情况下,他们甚至可以利用投票权反对管理层。

普通股资本的局限性

- 通过发行股票为公司筹集资金时,总是会产生额外的成本。与此相比,在债务融资中,支付的利息通常从其税款中扣除。

- 组织公开发行股票的安排涉及很多成本问题。该公司必须准备公开招股说明书,以便公众购买股票。

- 公司必须不时向股东更新其业绩和其他相关事宜。因此,通过发行股票筹集资金需要时间。

- 在初始阶段,业务的主要重点可能会偏离主业务。需要许多文件和手续,例如招股说明书和其他相关文件。不仅如此,还必须完成一项基本任务,例如组织用于出售股票的广告以及安排实施已发行的股票。

重要事项

- 由于普通股是公司注册资金的主要来源,因此普通股必须成为所有公司股票的一部分。

- 普通股股东通常被视为无抵押债权人。与公司的债权人和优先股股东相比,他们面临更大的经济风险。

- 普通股在股利和资本收益的优先股之后,但具有投票权。

结论

我们可以得出结论,有很多可能的方法来筹集资金。除此之外,公司可以通过向公众发行股票来筹集资金。与其他方法相比,它可能更合适。但是,有时,这会给公司带来更多问题。因此,必须格外小心,因为普通股资本是从向公众发行的普通股产生的资本,并且公司的声誉受到威胁。