如何阅读资产负债表? (通过示例逐步进行)

阅读资产负债表

阅读和理解公司的资产负债表包括考虑会计方程,该会计方程指出总负债与所有者资本之和等于公司的总资产,并且知道公司的不同资产类型,股东权益和负债以及使用比率分析资产负债表。

资产负债表是最重要的财务报表,因为它可以帮助我们查看给定时间点的公司财务状况。这就像一张评估公司绩效的报告卡。

资产负债表与损益表和现金流量表一起构成会计中的三个主要财务报表。损益表记录企业的所有收入和支出。然后,我们计算净利润,然后将其计入股东的未分配利润(如果我们不提供任何股息)下的资产负债表中。现金流量表试图对帐所有以现金为基础的交易,该表的期末余额也以“现金和现金等价物”的形式进入资产负债表。

阅读公司资产负债表的步骤

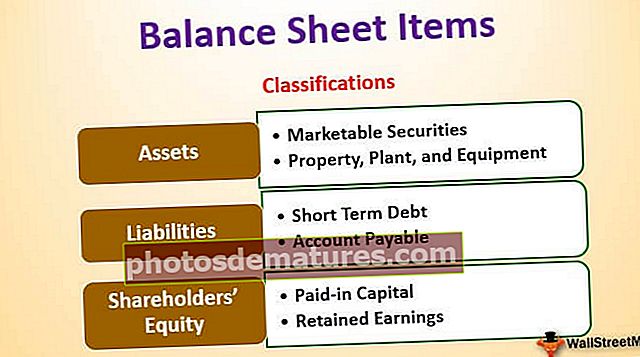

资产负债表报告公司的金额

- 资产–流动资产/长期资产

- 负债–流动负债/长期负债

- 股东(或所有者)权益–普通股/保留收益

资产=负债+股东权益

它具有以下三个主要的“标题”,并简要说明了这些标题中涵盖的所有项目:

如何阅读资产负债表资产?

它包括公司拥有的所有东西或满足未来,可能,经济,利益四个属性的任何事物。它进一步细分为流动资产和长期资产。

当前资产

以下是此标题下通常包含的一些项目:

- 现金: 它显示公司的现金余额,无论是他们持有的实际现金还是银行余额。

- 有价证券: 有价证券包括公司进行的空头投资。它们可以是债券投资或其他公司的股本形式。当我们没有足够的资本时,这些投资会派上用场,因为它们具有很高的流动性并且可以很容易地转换为现金。

- 应收帐款: 应收帐款不过是公司进行的信贷销售。这是一项资产,因为该公司已经进行了出售,但尚未收到这笔钱。

- 存货: 库存是公司的股票。

- 预付费用和应计收入: 有时,企业需要先支付一定的预付费用才能接收任何产品。例如,为广告支付的现金。但是,从中获得的好处将在一段时间内累积。同样,我们可以有应计收入,即已获得但未收到的收入。因此,无论是否收到,我们都可以在当前会计年度中确认此类收入。因此,就像应收帐款一样,我们保证将来会收到我们的款项。

长期资产

- 厂房及设备: 它显示了公司拥有的用于生产其产品的所有机械。我们还会对它收取折旧,以在一段时间内降低其价值。折旧可帮助我们显示这些资产在我们业务中的真实价值。

- 然后,我们可以拥有其他资产,例如土地,家具,车辆,计算机等。

如何阅读资产负债表负债?

它包括企业欠外部人员的全部金额。大多数企业通常使用杠杆来提高利润率。杠杆是利用债务为我们的业务提供资金,从而减少了对所有者资金的依赖,从而可以为公司的日常运营提供资金。它进一步细分为流动负债和长期负债。

流动负债

它包括以下各项:

- 应付账款:应付帐款是公司欠供应商以向公司供应原材料或货物的总金额。大多数行业都采用贸易信贷,它们为买方提供了一定的回旋余地以进行付款,从而使他有时间安排资金。它有助于提高业务的销售量,因为他们可以向那些没有钱先付但很快就会付钱的客户进行销售。

- 未得收入:未得收入与应计收入恰好相反。在这种情况下,我们已经从客户那里收到了付款,但是我们仍未交货。因此,这成为了在交付货物之前的短期责任。

- 长期债务的当期部分:CPLTD包括一年内累计的所有债务付款。

长期负债

- 长期债务:长期债务包括我们长期筹集的资金,因此也构成了我们资本结构的重要组成部分。

如何阅读资产负债表权益?

它包括所有者提供给企业的全部金额。它包括2个主要项目:

- 实收资本: 实收资本包括业务的核心资本。在大型企业中,可以将其进一步分为普通股和优先股。在优先股方面,在股息支付方面,我们倾向于优先于普通股,但它们没有任何投票权,而普通股构成公司资本结构的基础。

- 留存收益: 它提供了所有者赚取并再投资于该业务的全部金额的快照,而不用分红。

上面提到的项目并不详尽,这三个方面可能有更多的项目。主要目的是突出显示可能包含在其中的关键项。

如何分析资产负债表?

除此之外,资产负债表有2种主要格式,我们可以用它们来演示此财务报表,下面将对它们进行说明:

#1 –垂直分析资产负债表

在这种垂直分析中,我们将资产负债表中的所有项目视为总资产的百分比。它可以更好地以图形方式表示我们的整体资产基础。

#2 –水平分析资产负债表

在此水平分析中,我们以一定数量查看资产负债表中的所有项目,但经过一段时间后,因此也称为趋势分析。这样做的目的是了解公司在较长时期内的发展情况。

然后,我们还有一个通用的资产负债表,该表更为全面,并在更长的时期内以绝对值和百分比形式显示了项目。