资产负债表项目|资产负债表前15名项目清单

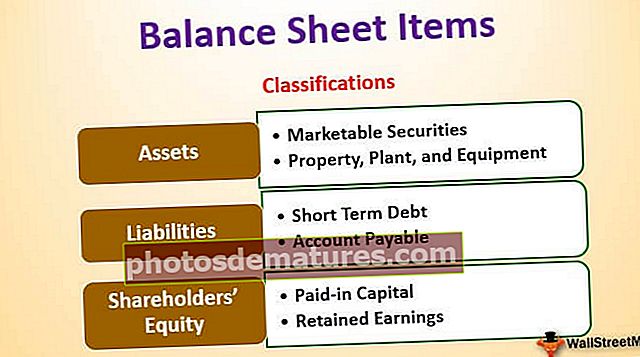

资产负债表项目分类

所有资产负债表中通常存在的项目包括现金,存货,应收账款,投资,预付费用和固定资产等资产;负债,例如长期债务,短期债务,应付账款,呆账备抵,应计费用和应付税款;以及股东权益类股本,额外实收资本和未分配利润。

下面列出了最常见的资产负债表项目–

- 现金及等价物(流动资产)

- 有价证券(流动资产)

- 应收帐款(流动资产)

- 库存(流动资产)

- 预付费用(流动资产)

- 物业,厂房及设备(固定资产)

- 无形资产(固定资产)

- 应付帐款(流动负债)

- 未得收入(流动负债)

- 短期债务(流动负债)

- 长期债务的当前部分(流动负债)

- 其他应计费用和负债(流动负债)

- 长期债务(长期负债)

- 实收资本(股东权益)

- 保留收益(股东权益)

资产负债表基于以下基本会计方程式:

前15个资产负债表项目列表

通常,在资产负债表中,资产以其流动性的降序显示在左侧。这意味着流动资产将排在最前面,然后将显示固定资产。负债和权益显示在右侧。负债在权益前显示,并按流动性递减顺序排列。股东权益显示在负债下方。如IBM的资产负债表所示,

以下是资产负债表的主要组成部分:-

- 当前资产

- 固定资产

- 流动负债

- 长期负债

- 股东权益

当前资产

资产是现金或可以通过出售转换为现金的资源。公司可以使用现金收购资产;这就是为什么它们被称为“现金使用”的原因。流动资产是指在给定的运营周期或一年内以现金变现或出售给客户的资产。在典型的资产负债表中,流动资产放在固定资产之前。以下是流动资产中的主要项目-

#1 –现金和等价物

现金是可随时用于支付的资金。现金和等价物是最具流动性的资产。现金等价物是期限少于90天的资产。

#2 –有价证券

有价证券是指可以在1年内转换为现金且易于获得的资产。有价证券为公司提供了一定数量的利息。

#3 –应收帐款

客户欠实体的款项。如果该款项欠客户以外的其他方,则称为应收票据。

#4 –库存

存货是企业主将来将出售的资产。预计该公司将在不久的将来出售其库存。这就是为什么将其置于“流动资产”下的原因。

#5 –预付费用

预付费用包括公司已经支付的费用,但是到目前为止,尚未收到该支付的服务。预计该公司将在不久的将来获得服务。预付费用的例子可以是预付保险金,也可以是预付给公司员工的薪水。

在IBM中,以下是流动资产下的项目:

固定资产

诸如不动产,厂房和设备之类的资产属于此类别。这些资产的使用寿命超过1年。收购它们是为了使它们可以在未来很多年产生现金流量。由于这些资产的现金流量来自未来几年,因此将其用于使用寿命的资本化而不是在购买时进行支出。

固定资产大致可分为以下几类:

#6 –物业,厂房和设备

这些是本质上有形且寿命较长的资产。它包括建筑物,土地,硬件,计算机等。

#7 –无形资产

无形资产是指肉眼无法看到或触及的资产。无形资产的一个例子是公司的知识产权,例如专利或任何软件。单个资产的成本也按年摊销。

流动负债

流动负债是公司的义务,必须在给定的会计期间或通常在一年内偿还。

#8 –应付帐款

应付账款是公司需要就收到的商品和服务向供应商支付的经营负债。它需要在给定期间或一年内支付。

#9 –未得收入

如果已经产生收入,并且仍然需要交付服务/商品,则将其计入未得收入中。

#10 –短期债务

期限少于一年的债务属于此类别。

#11 –长期债务的当前部分

当公司获得诸如债券之类的长期贷款时,他们将不得不每年为该贷款支付利息或息票支付。一年中需要支付的金额将归入“流动负债”项下。

#12 –其他应计费用和负债

它可能包括欠雇员的钱等。

长期负债

长期负债是企业拥有的负债,预计不会在一年内支付。

#13 –长期债务

长期负债包括长期债务和公司发行的债券。长期债务可以来自银行等许多来源,并且具有不同的利息和还款结构。债券是较长期的债务,例如30年,在该期限中,公司向贷方发行债券,然后按照债券结构中的每个期限进行息票支付。到期时,贷方获得最后一次息票支付,并获得票面金额的债券。

股东权益

股东权益是公司资产与负债之间的差额。这是其股东的剩余价值。股东权益主要包括股本和留存收益。

#14 –实收资本

实收资本是公司通过向股东发行股票而制成的股票的价值。股份可以分为两种类型的普通股和优先股。优先股股东在普通股之前享有公司资产的优先权。股票的面值微不足道。他们的额外实收资本是公司出售给股东的价值与面值之间的差额。

#15 –保留收益

保留收益是来自公司内部利润的金额。从净收入来看,公司有两种选择:支付股息或保留其投资某些项目。保留收益是净收入与已付股息之间的差额。

最后的想法

作为投资者,应该了解资产负债表中所有项目的含义,并将其与损益表和现金流量表联系起来。资产负债表也最容易进行会计调整(或者可以说是操纵),因此我们还应该仔细阅读公司报告中的脚注,以了解数字如何记入帐户。