实现的收益(定义,公式)|如何计算已实现的收益?

什么是已实现收益?

变现收益是通过以高于原始购买价的价格出售资产而获得的收益。如果以高于原始购买价的价格出售资产,则会实现已实现的收益,从而增加流动资产。由于卖方从交易中受益,因此该收益是应纳税的,而未实现的收益是应税的,因为它是以公平市场价值进行估值。仅在出售资产时,收益才实现,直到那时才实现。

实现收益的组成部分

下图最好地说明了未实现收益与已实现收益/损失之间的区别。

购买股票后,即进入交易,并开始新的交易。在交易过程中,股票的价值可以根据市场状况而上升或下降。如果股票价值上升,则称为未实现收益;当股票价值下降时,则称为未实现损失。

顾名思义,未实现的损益是未实现的,股票持有人未在实际产生盈亏。未实现损益是指交易仍在进行中的状态,除非股票持有人将其出售,否则不是最终状态。当股票持有人决定以高于买入价的价格出售股票时,交易就结束了。

由于股票持有人已结束交易并从交易中获利,因此以较高价值售出的股票已实现收益。如果股票的价值低于购买时的价值,那将是已实现的损失。

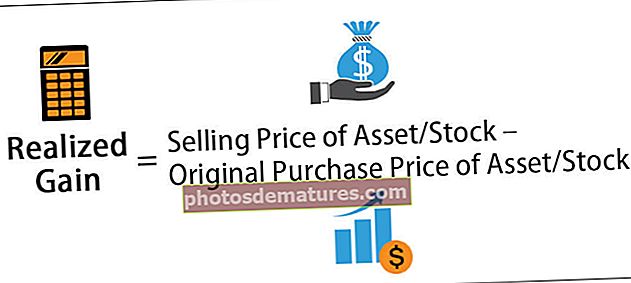

实现的增益公式

由于它是通过以高于原始购买价的价格出售资产或股票而获得的收益,因此公式如下:

已实现的收益公式=资产/股票的售价–资产/股票的原始购买价

例子

下面是一些示例,可以更好地了解这种增益。

示例#1 –图库图片

您购买了价值$ 1,000的ABC Inc.股票。一年后,市场上涨,您以$ 1,500的价格出售了该股票。计算实现的增益。

计算方法如下:

- 已实现的收益公式=股票的销售价格–股票的购买价格

- = $1,500 – $1,000

- = $500

自出售股票以来,此处的已实现收益为500美元,并且股票价值一直在上涨。

Example#2 –资产

狂热的汽车爱好者詹姆斯以90,000美元的价格购买了报废的法拉利250 GT California 1961。他通过额外投资$ 350,000,将汽车翻新至其存货状态。他还必须再花6万美元购买车辆的文件和清理环境。现在这辆车的总投资为500,000美元。这辆车看起来和新车一样好。詹姆斯的人们为他的汽车报价,起价为200万美元。安德鲁还有另一笔要价250万美元,詹姆斯将汽车以250万美元的价格卖给了安德鲁。

计算如下:

- 变现收益公式=资产售价–资产原购买价

- = $ 2,500,000 –(购买价格+翻新成本+文件成本)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

詹姆斯通过出售汽车实现的收益为200万美元,因为他不仅购买了汽车,还投资了将汽车从废品中恢复到新旧的状态。在这辆汽车的报价为200万美元时,詹姆斯的收益未实现。但是,当他以$ 2,500,000的价格出售这辆汽车时,他就实现了收益。

好处

- 当资产价格上涨时,如果出售资产,实现的收益会增加。

- 如果另一项资产或股票的表现不佳,则可以用已实现收益获得的收益弥补损失。

- 它们是利润,因此需要在账簿中反映出来,这最终会导致组织的利润水平更高。

缺点

- 它是一种收入,因此对产生的收入征税。

- 变现收益越高,适用税项就越高。

- 通过出售股票/资产结束交易后,就实现了已实现的收益;但是,根据市场情况,如果价格上涨,价格可能会更高。

重要事项

- 当资产/股票被清算,即转换为现金时,如果资产/股票以高于其原始价值的价格出售,则是已实现的收益。

- 它是应税的。

- 如果实现的收益很高,则组织可能会延迟出售资产,这将吸引高额税收。同样,它可能会在已实现已实现亏损的情况下出售资产。根据情况,此类交易将帮助组织减税或完全免税。

- 在交易结束时,卖方从出售资产/股票中获利。

结论

- 资产价值超过账面价值的增加被称为已实现收益。

- 仅当资产被出售,捐赠或报废时才被考虑。

- 除非出售资产,否则该收益被视为未实现收益。

- 与未实现收益不同,这些收益是可征税的,无法实现收益。

- 已实现的收益可以抵消已实现的损失。