翻译曝光(定义,示例)|如何测量?

什么是翻译曝光?

汇率敞口定义为汇率波动的风险,该汇率波动可能导致公司资产,负债,收入,股票价值发生变化,通常在跨国公司中发现,因为其业务和资产均以外币为基础。同时,其财务报表以本国货币合并。许多公司倾向于以最佳方式对冲此类风险。

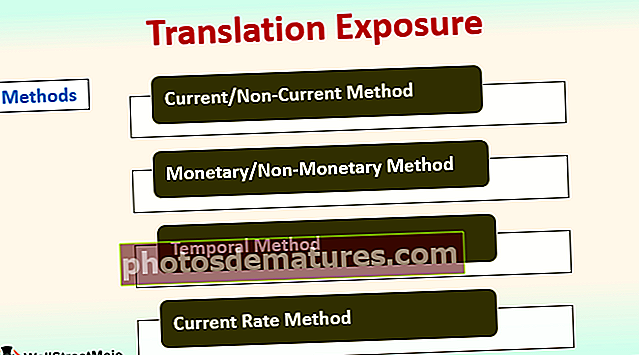

4种测量翻译暴露的方法

#1 –电流/非电流方法

在此方法中,流动资产和负债按货币汇率计价,而非流动资产和负债则按历史汇率计价。损益表中的所有金额都是基于货币汇率的价值,或者在某些情况下,如果财务期间没有重大波动,则可以使用近似加权平均值。

#2 –货币/非货币方法

采用这种方法,资产负债表中的所有货币帐户(例如现金/银行,应付票据)均以当前汇率计价,而资产负债表中剩余的非货币项目和股东权益则以历史汇率计算。记录帐户的时间。

#3 –时间方法

通过这种方法,资产负债表中的货币性经常账户和非经常账户都以当前汇率转换。此外,非货币项目按历史汇率转换。外国子公司的所有帐户都将转换为母公司的本币。这种方法的基础是按照公司至今的账目对物品进行运输。

#4 –当前费率方法

通过这种方法,资产负债表中除股东权益外的所有项目均以当前汇率转换。损益表中的所有项目在发生时均按汇率进行转换。

翻译曝光范例

XYZ公司是一家在欧洲设有子公司的美国公司。由于在欧洲的经营货币是欧元。

#1 –电流/非电流方法

#2 –货币/非货币方法

#3 –时间方法:继续按照政策进行翻译。

#4 –当前费率方法

如何管理翻译风险?

#1 –资产负债表对冲

此方法侧重于消除资产负债表中以一种货币计价的资产与负债之间的不匹配。

#2 –衍生品对冲

将衍生品合约用于对冲目的可能涉及投机。但是,如果仔细完成,此方法可以管理风险

- 掉期:两个实体之间在给定期间内交换现金流量的货币互换协议将有助于管理风险。

- 选项:货币选择权赋予当事方以决定的汇率兑换特定数量的货币的权利,但没有义务。

- 转发:两个实体彼此就特定汇率订立合同,以在将来的固定日期结算交易。所有远期合约在各个方面都是预先定义的,可以管理汇率波动的风险,但仍涉及投机活动。

翻译风险与交易风险之间的差异

| 区别 | 翻译曝光 | 交易风险 | ||

| 定义 | 由于汇率波动而导致报告合并财务报表的风险; | 汇率变动所涉及的风险会影响现金流量的变动,这会在公司的日常运营中产生。 | ||

| 区域 | 法律要求和会计问题; | 管理日常运作; | ||

| 外国会员/子公司 | 它仅在合并母公司,子公司或外国子公司的财务报表时发生。 | 母公司不要求拥有外国子公司来进行交易。 | ||

| 盈亏 | 翻译风险的结果是名义上的损益。 | 交易敞口的结果是已实现的损益。 | ||

| 发生 | 在合并财务报表的同时,在财政年度的每个季度末。 | 它仅在涉及外币的交易时出现。 | ||

| 价值影响 | 公司的价值不受影响。 | 由于它直接影响公司的现金流量,因此会改变公司的价值。 | ||

| 税 | 翻译风险更多是概念,而不是对公司价值的实际影响。因此,它不会影响纳税,也不会在汇率波动造成损失的情况下提供任何利益。 | 由于交易风险影响现金流量,因此会影响公司的纳税额。在汇率变动造成损失的情况下提供利益 |

结论

- 对于在本国以外的其他国家/地区开展业务的公司,翻译风险是不可避免的。这通常是监管机构的法律要求;它不会改变现金流量,而只会改变合并财务报表。转换是在报告时完成的,而不是在实现时进行的,仅会导致名义上的损益。

- 在股东面前呈现财务报表中无法预测的数字时,翻译风险构成威胁,这可能会给公司管理层带来问题。由于外汇汇率的波动,通常会发生这种情况。

- 一家试图减轻翻译风险的公司通过套期保值和最小化对数字的影响来掌握各种衡量指标。为了保持投资者的信心并避免任何法律麻烦,公司需要报告,管理和提出此类风险敞口。