财务报表限制|财务报表的十大局限性

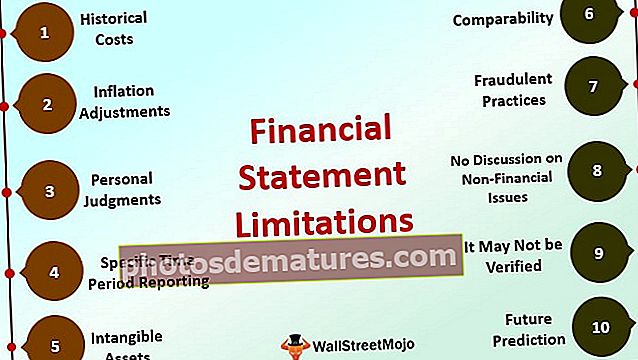

财务报表十大限制清单

- 历史成本

- 通货膨胀调整

- 个人判断

- 特定时间段报告

- 无形资产

- 可比性

- 欺诈行为

- 没有讨论非财务问题

- 可能无法验证

- 未来预测

公司发布财务报表,因此明显的局限性在于,分析师获得的信息仅限于公司要展示的内容以及计划如何操纵该信息。以下是财务报表的十大限制清单

#1历史成本

财务报告取决于历史成本。所有交易均以历史成本记录;公司购买的资产和所欠债务的价值随时间变化,并取决于市场因素;财务报表未提供此类资产和负债的现值。因此,如果基于历史成本的财务报表中有大量可用项目,而公司未对它们进行重估,则报表可能会产生误导。

#2通货膨胀调整

公司的资产和负债未经通胀调整。如果通货膨胀率很高,则报告中的项目将以较低的成本进行记录,因此不会向读者提供太多信息。

#3个人判断

财务报表基于个人判断。资产和负债的价值取决于准备资产或负债的人或一群人使用的会计标准。折旧方法,资产摊销等易于由使用这些资产的人个人判断。所有这些方法都无法在财务报告中说明,因此是一种限制。

#4特定时间段报告

基于特定时间段的财务报表;它们可能会影响公司销售的季节性因素或突然的尖峰/钝化。一个期间不能很容易地与其他期间进行比较,因为许多参数会影响公司的业绩,并会在财务报告中报告。报告的阅读者在仅基于一个报告周期的分析过程中可能会犯错误。查看各个时期的报告并进行仔细分析可以更好地了解公司的业绩。

#5无形资产

本公司的无形资产未计入资产负债表。无形资产包括品牌价值,一段时间内赢得的公司声誉(这有助于其产生更多的销售额),因此不包含在资产负债表中。但是,如果公司在无形资产上进行了任何支出,则将其记录在财务报表中。通常,对于初创企业而言,这是一个问题,这些初创企业基于领域知识可以创建巨大的知识产权,但是由于它们长期没有开展业务,因此无法产生足够的销售额。因此,它们的无形资产不会记录在财务报表中,也不会反映在销售中。

#6可比性

尽管分析师和投资者通常将公司的业绩与同一行业的其他公司进行比较,但这通常是不可比的。由于各种因素(例如所使用的会计惯例,估值,不同公司中不同人员的个人判断),可比性可能是一项艰巨的任务。

#7欺诈行为

财务报表容易被欺诈。欺诈行为背后有许多动机,从而扭曲了公司的财务业绩。如果管理层要获得奖金或发起人想提高股票价格,则他们往往会通过采用欺诈性会计做法,进行欺诈性销售等方式表现出公司业绩的良好结果。公司业绩超过行业规范。

#8不讨论非财务问题

财务报表不讨论非财务问题,例如环境,社会和治理问题,以及公司为改善财务问题所采取的步骤。这些问题在当前一代中变得越来越重要,并且公司和政府之间的意识也在提高。但是,财务报告不提供此类信息/讨论。

#9可能无法验证

审计师应审计财务报表;但是,如果不是这样的话,它们对读者的用处最少。如果没有人核实公司的会计惯例,公司的经营活动和一般控制措施,则将没有审计意见。财务报表随附的审计意见突出了报告中的各种财务问题(如果有)。

#10未来预测

尽管许多财务报表都包含前瞻性陈述,但是,使用这些报表无法做出有关业务的预测。财务报表提供了公司的历史业绩;许多分析师使用此信息来预测公司未来几个季度的销售和利润。但是,它容易出现许多假设。因此,独立的财务报表不能对公司的未来表现提供任何预测。

结论

财务报表是用户在做出有关公司的明智决定之前首先要经过的文件。但是,这些陈述容易受到许多限制。因此,应结合这些限制阅读或使用它们。