可比公司分析(示例,模板)

可比公司分析

这是股票估值系列文章的第2部分。可比的补偿只不过是像专家一样确定进行相对估值,以找到公司的公允价值。可比公司的评估过程首先要确定可比公司,然后选择合适的评估工具,最后准备一张表格,可以轻松推断出行业和公司的公平估值。

在本文中,我们讨论以下内容–

为了完全理解这些概念,您应该具有相对估值倍数的合理知识,例如EV / EBITDA,PE比,市净率,PEG比等。但是,如果您想快速复习,可以参考Part该股票估值系列中的第1个涉及相对估值倍数的主题。

什么是可比公司分析?

(也称为“交易组合”,“可比较组合”)

可以借助一个示例来最好地解释可比分析或交易组合-假设您打算在纽约买房(为什么不买)。显然,您可以在许多房地产经纪网站上进行搜索,也可以在同一网站上进行比较研究。您可以将一个公寓与另一个公寓进行比较,并且还可以尝试了解它们之间的价值。

//www.trulia.com/NY/New_York/

在比较公寓时,您会考虑不同的属性,例如房间数量,卧室大小,浴室数量,布局等。这样做时,您会注意到的是 具有相似属性的公寓的价格可能相似!

在这种情况下,让我们现在尝试了解什么是 可比的“公司”分析?或可比的补偿 。以下是源自Investopedia的定义。

源-WSM

根据上述与公寓有关的讨论和Investopedia的定义,我们可以得出以下有关可比分析的推论–

- 就像比较公寓一样,可比公司分析可帮助您比较具有相似规模和行业的不同公司,并为其得出公允价值。

- 而不是查看床位数,位置,浴室等,而是查看相对估值倍数(例如EV / EBITDA,PE,P / BV等)。

- 您可以从这样的比较中推断出公司的价格被高估或低估了。

我想用这个基本的类比;我们应该能够继续前进并继续阅读可比的公司分析。

如何阅读可比公司分析表?

为了学习阅读可比公司分析表或可比公司,我将举一个真实的例子, Box Inc, 早些时候宣布了首次公开募股。我们想了解我们应该在哪个估值点上投资Box Inc的IPO股票。

以下是Box IPO的可比公司分析表。交易补偿表大致分为5部分–

- 公司信息 –

- 这包括公司名称,股票代码和价格。股票代码是给予公司以识别公开上市公司的唯一符号。

- 您也可以选择路透社的股票代码彭博社。另外,请注意,我们在这里采取的价格是最新价格。

- 我们以这种价格制作表格的方式将这些价格链接到将自动更新的数据库。

- 公司规模 –

- 这包括市值和企业价值。

- 通常,我们根据市值对表格进行排序。市值也为我们提供了公司规模的虚假信息。

- 企业价值是公司当前基于市场的估值。

- 我们可能不希望将小型市值公司与大型市值公司进行比较。

- 估值倍数–

- 这应该包括2到3个合适的评估工具进行比较

- 理想情况下,我们应显示一年的历史倍数和两年的转发倍数(估计值)

- 选择合适的评估工具是成功评估公司的关键。

- 经营指标 –

- 这可能包括基本比率,例如收入,增长,净资产收益率等

- 这很重要,因此我们可以立即了解公司的基本知识。

- 您可以包括利润率,净资产收益率,净利润率,杠杆等,以使该组合更有意义。

- 概括 –

- 这是上述指标的简单平均值,中位数,下限和上限

- 均值和中位数为公平估值提供核心见解

- 如果公司的倍数高于平均数/中位数,我们倾向于推断该公司可能是

- 高估了

- 同样,如果倍数低于均值/中位数,我们可能会推断出价值被低估了。

- 高和低还有助于我们理解离群值,以及在离均值/中值太远的情况下将其删除的情况。

阅读交易报价/可比公司分析–首次公开募股

现在让我们看看Box IPO的可比公司分析摘要。

我们可以从上表推断出以下内容–

- 云计算公司的平均交易市盈率为9.5倍。

- 我们注意到,像Xero这样的公司的市盈率是44倍EV /销售额倍(2014年预期增长率为94%)。

- 最低的EV /销售额倍数为2.0倍

- 云计算公司的EV / EBITDA为32倍。

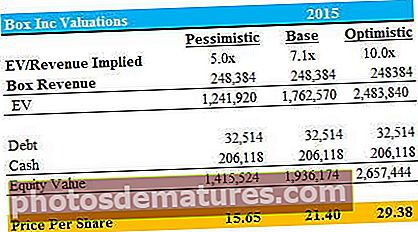

包装盒估价

- 从Box的财务模型中,我们注意到Box是EBITDA负值,因此我们无法将EV / EBITDA用作评估工具。唯一适合估值的倍数是 EV /销售。

- 由于中值EV /销售额约为7.7倍,平均值约为9.5倍,因此我们可以考虑采用3种方案进行估值。

- 乐观的情况 10.0倍的EV /销售额, 基本情况 7.1倍EV /销售额和P悲观案例 的EV /销售额是5.0倍。

下表显示了三种情况下的每股价格。

- Box Inc的估值范围从15.65美元(悲观案例)到29.38美元(乐观案例)

- Box Inc使用相对估值的最高预期估值为21.40美元(预期)。

如何识别可比公司

可比分析中最重要的元素是确定可比较的正确集合。比较苹果和橙子的价值在这里没有任何意义。对可比公司进行初步研究非常重要,通常涉及以下三个步骤-

a)识别行业

- 尝试将公司归类的行业归零。

- 这可能很乏味,因为不同的来源将为同一家公司提供不同的行业,并且行业名称在各个来源中也将有所不同。

- 通常,可用的分类非常广泛,不能完全依靠。

- 如果不确定行业分类(大多数情况下是这种情况),请尝试识别一些与公司业务描述相关的关键字。例如。对于建筑材料公司,相关的关键字可以是–屋面,管道,框架,保温,平铺,建筑服务等。

- 尽管此示例很简单,但是,为了在现实生活中应用相同的示例,需要确定价值和价值驱动因素并对其进行一些调整。

b)了解公司描述

- 了解业务以选择可比的公司很重要。

- 尝试找出公司的确切业务描述。

- 按优先顺序排列的可能来源为:

- 公司网站

- 研究报告

- 公司备案(最新的10K,年度报告等)

- 雅虎财经

- 注意:公司网站在帮助可视化所有产品和服务方面非常有用,但是研究报告和公司备案提供了实际的部门数据,以提供公司的真实业务组合

c)确定主要竞争对手

- 可从以下来源按优先顺序确定可比较的公司:

- 研究报告

- 公司备案–竞争部

- 雅虎财经–竞争对手和行业部分

- 胡佛–竞争对手和行业部分

专业可比公司分析:循序渐进的方法

准备可比公司分析或交易组合的关键是得出正确的倍数(EV /销售额,P / E等)。以下是样本摘要可比比较分析excel工作表–

公司1,公司2,公司3…的必要输出分别从输入选项卡“公司1”,“公司2”,“公司3”链接。准备可比的补偿表并不困难;然而,正确地计算必要的估值倍数有时是具有挑战性的。因此,我们将通过一个深入的示例来重点关注正确计算这些倍数的方法。

您可以从此处下载可比较的comp excel模板-可比较的公司模板。

使用的主要公式:

- 基本权益价值=已发行普通股*股价。

- 摊薄后的股票价值=摊薄后的流通股*股价

- 期权摊薄=期权–(期权*行使价)/股价

- 可转换债券的摊薄=可转换债券*转换比率

- 企业价值=权益价值–现金+债务+少数股东权益+优先股

- 对于上述摊薄计算,行使价或转换价必须低于股价。

如果转换价或行使价高于股价,则不会摊薄,期权也不会被行使,债券也不会转换。

可比公司估值步骤:

- 输入基本信息

- 输入资产负债表信息

- 计算“中钱”股票期权

- 计算“货币中”的可转换证券并找到稀释后的每股收益

- 计算LTM编号(非经常性项目除外)

- 计算股权价值和企业价值

- 计算各自的倍数

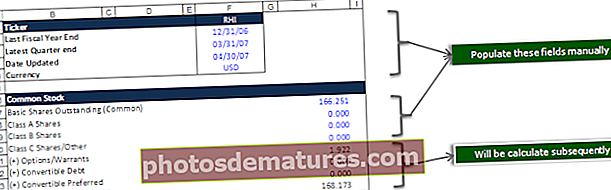

现在让我们逐步进行以完全理解这一点。我已经以Robert Half International(股票代号– RHI)为例,尽管此处使用的数据相当陈旧(2006年10K和10Q),但我相信它仍然对理解一般方法学有用。

步骤1:输入可比公司的基本信息

步骤2:输入最新的可用资产负债表信息

步骤3:计算所有“有钱人”的股票期权

另外,请查看“库存库存方法”和“限制库存单位”。

步骤4:计算所有“货币中”的可转换证券

与期权一样,只有当公司的当前股价超过债券的转换价格时,您才能从可转换债券中获得摊薄收益。

如何将可转换债券转换为企业价值:如果可转换债券是价内货币(它们可以转换为股票),则可以计算稀释度并将其添加到已发行股票中。如果它们的资金不足(它们不能转换为股票),则可以将这些债券计为债务。

- 可转换债券的摊薄=可转换债券*转换比率

- 可转换债券=可转换美元金额/面值

- 转换比率=面值/转换价格

- 兑换价=面值/兑换率

步骤5:计算LTM编号(非经常性项目除外)

(如果您想知道什么是非经常性项目,那么请查看有关非经常性项目的详细信息)

步骤6:计算股权价值和企业价值

步骤7:计算各自的倍数

可比公司分析中的重要调整

| 项目 | 注意事项 | 加/减 | 附加信息 |

| 现金 | 收购公司时,将现金视为“免费礼物” –降低了有效价格,因为您在收购中获得了目标的整个资产负债表。 | 减去 | 您几乎总是将短期投资作为现金数字的一部分,但是长期投资取决于流动性和您的银行通常会做什么。 |

| 债务 | 债务是指公司已借出的贷款。通常,在购买公司时,您需要为其债务再融资,因此,这被视为进行收购的“隐性成本”之一。 | 添加 | 所有与债务相关的项目都应计入该数字-短期债务,长期债务,左轮手枪,夹层等等。唯一的例外:可转换债券,可能会或可能不会计算在内。最好将市场价值用于债务,但如果没有债务,则可以使用资产负债表上列出的内容(账面价值)。 |

| 优先股 | 优先股与债务非常相似-投资者可获得保证股息,通常以优先股余额的利率形式获得。 | 添加 | 优先股列在资产负债表的负债和股东权益方。 |

| 少数权益 | 如果您拥有另一家公司超过50%的股份,那么少数股东权益就是您不拥有的股份。您需要将其重新添加到“企业价值”中,因为另一家公司的收入和利润已包含在您自己的财务报表中,因此您需要确保其价值反映在EV中。 | 添加 | 少数股东权益列在资产负债表上的负债或股东权益下–在大多数情况下,您可以很好地列出文件中的内容,但如果有市场编号,则可以使用它们。 |

您还可以查看SOTP估值和DCF或折现现金流方法,以增强您的估值知识。

下一步是什么?

如果您从这篇文章中学到了新知识,请在下面发表评论。让我知道你的想法。谢谢,保重。

有用的帖子

- 企业价值转销售公式

- EV至EBITDA的倍数

- 市盈率

- 企业价值与权益价值比率 <