税收盾(定义,示例)|如何运作?

什么是税收盾?

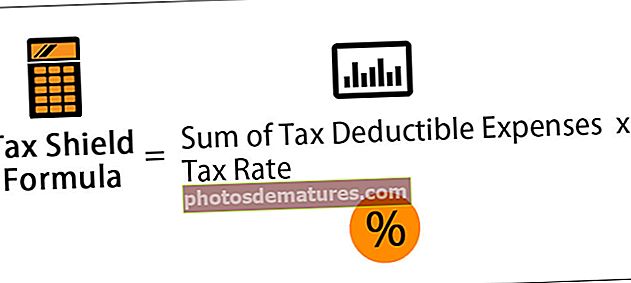

税盾是通过要求对某些费用(例如资产折旧,债务利息等)允许的扣除额来减少应纳税所得额,是通过将当年的可扣除费用乘以税率得出的。适用于有关人员。

税收抵免是指通过主张允许扣除的抵押贷款利息,医疗支出,慈善捐款,摊销和折旧而实现的个人或公司应税收入的减少。

- 该收入会减少给定年份的纳税人应纳税所得额,或将所得税递延至未来期间。这是节省现金流和增加公司价值的一种方法。

- 此策略可用于增加企业价值,因为它减少了应纳税额,否则会降低实体资产的价值。

- 它们是节省现金流出并欣赏公司价值的途径。各种形式的税盾涉及可从应税收入中扣除的支出类型。

它为什么如此重要?

税收盾降低了税单,这是纳税人(无论是个人还是公司)花费大量时间确定他们每年有资格获得哪些扣除额和抵免额的主要原因之一。

无论是现金还是非现金,个人或公司都可以要求享受税收保护利益的项目/费用有很多

折旧税盾

- 折旧的税盾是对资产的适当管理以节省税款。折旧税盾是一种减税技术,在该技术中应从应税收入中扣除折旧费用。

- 这是非现金项目,但我们从应纳税所得额中扣除。这将成为现金流入的主要来源,我们通过不对折旧金额计税来节省了现金。

- 就像我们每年针对其资本支出创建的准备金一样。

折旧示例的税盾计算

一家公司正在审查一个项目的投资建议,该项目涉及在工厂和机器上的资本支出90,000,000美元。该项目的寿命为5年,届时工厂和机械的价值将达到30,000,000美元。

此外,该项目还需要1250,000美元的营运资金,这笔资金将在第一年内建造,并在第五年年末从项目中释放出来。该项目预计将产生以下现金利润:

| 年 | 1 | 2 | 3 | 4 | 5 |

| 现金利润(元) | 35, | 30 | 25 | 20 | 20 |

机器和机器的25%折旧可按加速折旧的方式获得所得税免税。假设公司税在其相关的期限后一年内支付,并且第一年的折旧免税额将从第一年的利润中扣除。

管理会计师使用公司20%税前收益率的公司目标计算了项目的净现值(NPV),并考虑了税收对现金流量的影响。该项目的现金流量应包括税收的影响。在项目生命周期中,公司税预计为35%,因此公司的税后收益率为13%(20%* 65%)。

必需的:

- 以税后汇率计算税后现金流量。

- 考虑税收屏蔽公式,计算项目的净现值(NPV)。

现金利润税($ 00,000s)

| 获利年份 | 现金利润 | 税@ 35% | 纳税年度 |

| 1 | 35 | 12.25 | 2 |

| 2 | 30 | 10.50 | 3 |

| 3 | 25 | 8.75 | 4 |

| 4 | 20 | 7.00 | 5 |

| 5 | 20 | 7.00 | 6 |

折旧津贴-退税(“ 00,000美元”)

| 年 | 减少余额 | 折旧@ 25% | 退税/(应纳税额)折旧的35% | 现金流量年份 |

| 0 | 90.000 | 0 | 0 | 0 |

| 1 | 67.500 | 22.500 | 7.875 | 2 |

| 2 | 50.625 | 16.875 | 5.906 | 3 |

| 3 | 37.969 | 12.656 | 4.430 | 4 |

| 4 | 28.476 | 9.492 | 3.322 | 5 |

| 5 | 21.357 | 7.119 | 2.492 | 6 |

| 出售机器和设备的利润(30.000 – 21.357) | (8.643) | (3.025) | 6 | |

项目净现值的计算 (“ 00,000美元中的$)

| 年 | 投资 | 节省折旧免税额 | 现金利润 | 利润税 | 净现金流量 | 贴现率为13% | 目前价值 | |

| 厂房及机器 | 营运资金 | |||||||

| 0 | (90) | 0 | 0 | 0 | 0 | (90) | 1.00 | (90) |

| 1 | 0 | (12.5) | 0 | 35 | 0 | 22.50 | 0.88 | 19.8 |

| 2 | 0 | 0 | 7.875 | 30 | (12.25) | 25.63 | 0.78 | 19.99 |

| 3 | 0 | 0 | 5.906 | 25 | (10.50) | 20.41 | 0.69 | 14.08 |

| 4 | 0 | 0 | 4.430 | 20 | (8.75) | 15.68 | 0.61 | 9.56 |

| 5 | 30 | 12.5 | 3.322 | 20 | (7.00) | 58.82 | 0.54 | 31.76 |

| 6 | 0 | 0 | (0.533)* | 0 | (7.00) | (7.5) | 0.48 | (3.62) |

| 净现值 | 1.57 | |||||||

- * (3.025) + 2.492 = (0.533)

利息税盾

公司或法人的利益盾

公司或公司或组织的重要主要目标之一是减少其必须计算的应纳税额

- 债务的税收优势。

- 计算利息税盾;

利息税盾的评估:

- 资本化或资本化公司的价值。

- 债务税收优惠的限制;

与股息和资本利得相反,利息费用可抵税。因此,税收保护是一个重要因素。这些是从财务安排的创造性结构中获得的税收利益。当息税前收益(息税前收益)超过利息支付额时,利息税盾为正。利息税盾的价值是现值,即所有未来利息税盾的PV。同样,有杠杆的公司或组织的价值比其他相等的无杠杆公司或组织的价值高出利息税盾的价值。租赁选项是其中一个例子。

利息税盾计算示例

ABC Ltd.正在考虑一项提案,以购买一台机器,该机器的价格为每年110,000美元,应付定金10,000美元,并在每年末分十期等额付清应付余额,包括15%的应付利息。另一种选择是,以每年25,000美元的租赁租金收购资产,应在每年的10年年底支付。以下信息也可从下面获得。 10年的15%的现值系数是5.019。

- 如果购买资产,最终报废价值为20,000美元。

- 该公司对原始成本按直线法计提10%的折旧。

- 所得税税率为50%。

- 您需要计算和分析现金流量,并建议哪种方法更好。

选项1 –购买

工作说明:

- 在这种选择下,公司必须支付10,000美元的首付,其余的1,00,000美元以及15%的利息需分10期支付。年金金额可以按15%计算10年,即

每年还款= $ 1,00,000 / 5.019 = $ 19925。

- 折现率: 我们可以将两种选择的税后债务成本用作折现率。我们还可以将借入利率用作加权平均资本成本(WACC),并假定在计算加权平均资本成本(WACC)时已经考虑了该建议。因此,我们假设公司的WACC为15%(借款利率如上所示)。

由于我们必须对租赁选项采用相同的利率,因此最终答案不会改变,尽管答案会有所不同。

- 全年提供10%的折旧,即$ 11,000($ 110,000 * 10%)。

- 该资产在其10年的使用寿命中已完全折旧。因此,第10年末的账面价值将为零。由于该资产的残值为20,000美元,这将是资本收益,并且假定应按正常税率50%征税,那么基于残值的现金流入净额将仅为10,000美元,即($ 20,000 * 50%)。进一步打折以找出该流入的现值。

购买期权权益的现金流量可以如下计算:

(以美元为单位)

| 一种 | 乙 | C = 15% | D = B-C | E |

| 年 | 分期付款($) | 利息(元) | 还款($) | 余额($) |

| 0 | 1,00,000 | |||

| 1 | 19,925 | 15,000 | 4925 | 95,075 |

| 2 | 19,925 | 14,261 | 5,664 | 89,411 |

| 3 | 19,925 | 13,412 | 6,513 | 82,898 |

| 4 | 19,925 | 12,435 | 7,490 | 75,408 |

| 5 | 19,925 | 11,311 | 8,614 | 66,794 |

| 6 | 19,925 | 10,019 | 9,906 | 56,888 |

| 7 | 19,925 | 8,533 | 11,392 | 45,496 |

| 8 | 19,925 | 6,824 | 13,101 | 32,395 |

| 9 | 19,925 | 4,859 | 15,066 | 17,329 |

| 10 | 19,925 | 2,596 | 17,329 | 0.00 |

现在可以发现现金流出的现值如下:

(以美元为单位)

| 年 | 支付 | 兴趣 | 折旧 | 税收盾50% | 净现金流量 | 现值因子(15%n) | 目前价值 |

| 1 | 2 | 3 | 4 | 5 = (3+4) * 50 % | 6 = (2-5) | 7 | 8 |

| 0 | 10,000 | 0 | 0 | 0 | 0 | 0 | 10,000 |

| 1 | 19,925 | 15,000 | 11,000 | 13,000 | 6,925 | 0.870 | 6,025 |

| 2 | 19,925 | 14,261 | 11,000 | 12,631 | 7,294 | 0.756 | 5,514 |

| 3 | 19,925 | 13,412 | 11,000 | 12,206 | 7,719 | 0.658 | 5,079 |

| 4 | 19,925 | 12,435 | 11,000 | 11,718 | 8,207 | 0.572 | 4,694 |

| 5 | 19,925 | 11,311 | 11,000 | 11,156 | 8,769 | 0.497 | 4,358 |

| 6 | 19,925 | 10,019 | 11,000 | 10,510 | 9,415 | 0.432 | 4,067 |

| 7 | 19,925 | 8,533 | 11,000 | 9,767 | 10,158 | 0.376 | 3,819 |

| 8 | 19,925 | 6,824 | 11,000 | 8,912 | 11,013 | 0.327 | 3,601 |

| 9 | 19,925 | 4,859 | 11,000 | 7,930 | 11,995 | 0.284 | 3,407 |

| 10 | 19,925 | 2,596 | 11,000 | 6,798 | 13,127 | 0.247 | 3,242 |

| 现金流出总额的现值–(A) | 53,806 | ||||||

| 残值(税后)–(B) | 10,000 | 0.247 | 2,470 | ||||

| 现金流出的净现值–(C)=(A)+(B) | 51,336 | ||||||

方案二–租赁

评估租赁选项。 –如果资产是通过租赁获得的。在接下来的10年中,每年需支付25,000美元的租赁租金。该租赁租金可抵税。因此,净现金流出仅为12,500美元,即(25,000美元* 50%)。上面已经提供了以15%的比率计算的10年现值年金系数,即5.019。

因此,年金的现值将计算为$ 12,500 * 5.019 = $ 62738。

通过比较上面计算出的两个选项,我们得出的结论是,通过采取税收保护措施进行购买的情况下的现值低于租赁选项。

因此,建议选择购买(选择较低的费用)

个人税盾

对于个人而言,此概念的最好例证之一是用抵押或贷款购置房屋。与抵押或贷款相关的利息费用可以减税,然后抵销该人的应税收入,从而大大减少其应纳税额。使用住房贷款作为避税盾牌的能力是中产阶级的主要利益,中产阶级的住房是其净资产的主要组成部分。通过为借款人提供特定的税收优惠,它也使那些有兴趣购买房屋的人受益。

个人税盾示例

假设现金流出,利息或工资支出为$ 1,000 /-,所得税率为30%。因此,将考虑折现的现金流出量为

$ 700 /-即$ 1000 *(100-30)%。

- 医疗支出的税收保护- 支付了超出标准扣除额范围的医疗费用的纳税人可以选择逐项列出,以获得巨大的税收保护。

- 慈善税盾- 慈善捐赠还可以降低纳税人的义务。以资格的方式,纳税人必须在其纳税申报表上使用逐项扣除。

最后,基于上述情况,我们得出结论,可以将税收保护作为有效评估现金流量,融资等活动的宝贵选择。

结论

因此,我们需要理解的是,税盾是企业估值的重要方面,并且因国家/地区而异,其收益取决于纳税人在给定纳税年度的总体税率和现金流量。政府通常会建立税收保护制度,以鼓励某些行业或计划中的某些行为或投资。

有用的帖子

- 避税所

- 资本支出公式

- 净经营亏损 <