植物资产(定义)| (类型,示例)|工厂资产折旧

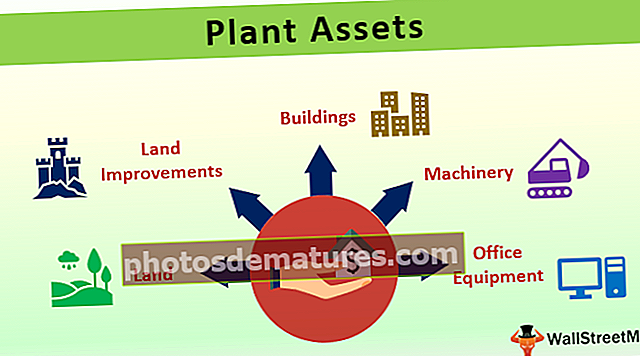

什么是工厂资产?

工厂资产,也称为固定资产,是一种资产,其收益可摊派一年以上,以帮助企业创造收入并开展其已经建立的主要业务。

需要记下的工厂资产要点是:

- 它们按成本记录,并且

- 它们在估计的使用寿命或实际使用寿命中折旧,以较低者为准。

- 如果需要,当资产的估计实现价值小于账簿中出现的实际折旧成本时,需要记录减值损失。

工厂资产类型

根据组织的要求,可以将它们分为几类。广义地说,最常见的固定资产示例是:

- 土地 - 土地是唯一未折旧的资产。在整个经营期间,其价值保持不变。

- 土地改良– 当发生的支出与提高土地的可用性有关时。应该将其记为工厂资产,并且如果在实际中估计使用寿命是可行的,则应将其折旧。

- 建筑物– 它是工厂资产或固定资产的最常见示例之一。可以购买或租赁它们,具体取决于公司的资金可用性。

- 机械– 这些都是资产,可以帮助公司生产某些东西。它们安装在工厂中,由于使用原因,在这种情况下磨损更大。

- 办公用品 –逆变器,机架,桌子,椅子等均属于此类别,为方便起见,需要将它们分组。这不是一个详尽的清单,公司可以根据其要求和会计政策对资产进行进一步分类。

工厂资产示例

一家公司以10,000美元的价格从第三方那里获得了土地。但是由于丘陵地带和弯曲的道路,平整工作正在进行,这使该公司花费了大约3,000美元。校平后,现在该公司计划将其用作停车位,并为此在围墙周围安装总计9,000美元的围墙。3

您可以在此处下载此工厂资产Excel模板–工厂资产Excel模板根据实际情况,围栏将持续30年。

在接下来的30年中,每年都会发布最后一个条目,因此在使用寿命终止犯罪时,其价值为零。

工厂资产折旧

折旧是资产的损耗,由于日常使用而发生。用宽松的术语来说,残值与资产的实际成本之间的差额称为折旧。公司可以通过多种方式降低资产成本。

- #1 –直线折旧方法–此模型也称为固定分期付款方法,建议在每个会计期间对折旧计入同等费用。

- #2 –书面价值法–此模型也称为余额递减方法,它使用固定百分比的折旧并将其应用于净余额以得出费用。最初几年,收费会更高,随着时间的流逝,收费会减少,这就是为什么它被称为减少余额法。

- #3 –年总和数字方法–此方法传播以将资产的可折旧额计入不同会计期间的一小部分。它的假设是,在最初的几年中,随着机器的更新,收益会更多,而随着机器的过时,收益也将减少,从而导致费用减少和盈利负担减少。

其他方法包括–双倍余额递减法,保险单方法,单位生产方法等。这将取决于公司的会计政策,管理和资产的预期用途,以选择合适的折旧方法。

工厂资产折旧示例

折旧价值=工厂成本–残值

因此,在这种情况下,它将是10,000(-)2,000 = 8,000。

#1 –直线法

在这里,关于折旧的要点是–

- 折旧每年保持不变。

- 资产寿命结束时,剩余价值保留在账簿中。

#2 –书面价值法

从桌子上观察运动-

- 折旧在最初几年较高,并且随着年份的过去而处于下降阶段。

- 它不是恒定的,因为它是在直线法中观察到的。

#3 –数字总和法

数字总和的计算方法如下:

1+2+3+4+5 = 15

工厂资产成本的计算

对工厂资产的投资属于战略计划,并占用公司的主要预算。工厂资产的资本化应包括以下内容:

例如,发生的费用包括律师费,佣金,直至资产准备使用之日的借款费用等。

结论

由于涉及大量投资,因此应采取适当的控制措施以确保资产免遭损坏,偷窃,盗窃等。控制措施应由高层管理人员定期进行监控,如有任何差异,应立即进行纠正以防止发生整个公司的进一步损失。