借方(含义,定义)|会计中借项的基本示例

借方含义

借方被定义为公司帐簿中的一项,根据该两次借项的基本概念,该笔项要么导致公司资产增加,要么公司负债减少。在会计系统中,借方总数应始终等于公司贷方总数。

会计中借项输入的示例

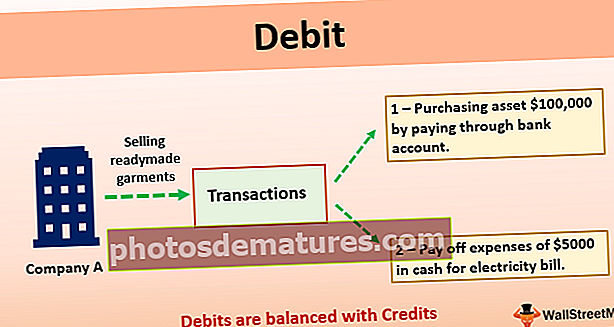

有一家公司A ltd。在市场上出售成衣的交易。它决定通过银行帐户购买价值100,000美元的资产,并偿还现金5,000美元的电费。如何在账簿中记录交易,以及将要借记的账户是什么?

在当前情况下,公司进行了两项不同的交易,一项用于购买资产,另一项用于支付费用。以下是交易的会计处理:

- 通过银行账户购买价值100,000美元的资产

每当资产帐户增加时,就会从借方中扣除,如果资产帐户减少,则将其记入贷方。在这种情况下,资产增加$ 100,000时,资产帐户将发生借项,并且由于购买导致银行帐户减少,因此银行帐户将被记入贷方。

- 还清现金费用中的$ 5,000现金费用。

每当任何费用账户增加时,都会从借方中扣除,如果费用账户减少,则将其记入贷方。在本例中,随着公司成本增加5,000美元,费用帐户中会发生借项,而现金帐户中的余额会减少,因此会将现金帐户记入贷方,这笔钱将用于偿还公司的责任。

好处

- 它有助于识别在记录交易时是否犯下的错误,因为,根据会计的重复输入系统,业务中发生的每笔交易都会记录在至少两个不同帐户中的帐簿中。通过在特定帐户的左侧输入交易将借记该账户中的一个借方,而通过在特定帐户的右侧输入交易记入另一账户的贷方。

- 根据会计中双重输入系统的基本概念,借方总数应等于贷方总数,因此,如果借方总数与贷方方总数不匹配,则可以知道该公司错误地发布了一些交易。然后可以采取措施对其进行更正。

- 规则可帮助记录交易的人员在账簿中确定要借记哪个帐户和要贷记哪个帐户。

局限性

- 如果将交易记录在公司账簿中的人不知道有关哪个账户要借记以及在任何交易中要贷记哪个账户的基本规则。这将导致交易记录在书中的错误记录。

- 根据会计重复输入系统的基本概念,借方总数应始终等于公司贷方总数,以便万一两者之间不匹配。可以知道,有些交易是公司错误地过帐的,但是如果在借方和贷方均错记了金额,则在这种情况下借方和贷方也将相等,并且无法识别错误。

重要事项

- 根据双重记帐系统,业务中发生的每笔交易都记录在至少两个不同帐户中的帐簿中。通过在特定帐户的左侧输入交易,将从其中一个帐户借记借方,而通过在特定帐户的右侧输入交易,将贷记另一帐户。

- 如果任何资产被借记,则表明资产增加了,如果负债被借记了。它表明公司的负债减少了。同样,如果从任何收入来源扣除,则意味着公司的收入减少,而从任何费用支出中扣除,则表明公司的成本增加。

结论

因此,如果公司账簿中的任何帐户中都有借方。可能是由于不同的原因,包括公司资产增加,公司负债减少,公司成本或费用增加或公司收入减少。

根据会计重复输入法的规则,公司账簿中借方的总和应始终与贷方的总和相等,因此借方与贷方保持平衡。