生产单位折旧方法(公式,示例)

生产单位折旧定义

生产单位折旧(也称为活动方法)基于生产单位计算折旧,而忽略资产使用寿命内的时间流逝,换句话说,生产单位折旧与生产成正比。它主要用于制造业。

同一资产的价值可能因其用途而有所不同。例如,一项资产X产生10个单位,而另一项资产Y产生20个单位,两者都是同一个资产,但是由于产生的单位更多,因此与X资产相比,Y的折旧会更高。

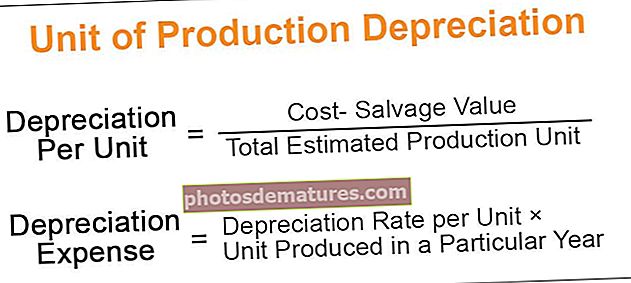

生产单位折旧公式

我们将生产单位折旧公式分为两部分,以更好地理解它。

步骤1: 每单位公式的折旧如下所示:

每单位折旧=(成本残值)/估计的总生产单位第2步:折旧费用公式如下所示:

折旧费用=每单位的折旧率×特定年份中产生的单位。

成本: 它包括购买价格,安装,交付费用,杂费。

残值: 它是资产寿命结束时将获得的价值。

预计生产单位: 它基本上是对资产在其使用寿命内产生的单位的估计。

生产单位折旧方法示例

让我们讨论一个单位折旧方法的示例。

您可以在此处下载此生产单位折旧Excel模板–生产单位折旧Excel模板假设某项资产在1月5日以$ 50000的价格购入,估计使用了20000小时。在第一年中,所述设备使用了4000个小时。估计的残值为4000美元。

解决方案:

步骤1: 首先,我们需要计算每单位的折旧率;计算如下。

- 每单位折旧=($ 50000 – $ 4000)/ 20000小时

- 每单位费率=每小时$ 2.3

第2步: 然后,我们需要根据每小时的折旧率来计算特定年份的折旧;计算如下。

- 折旧费用= 4000小时×每小时2.3

- 折旧费用(总折旧)= $ 9200

- 折旧后的资产价值= ($ 50000-$9200) = $ 40800

- 假设该设备在第二年使用了8000个小时,则折旧金额将为–

- 总折旧= 8000小时×2.3每小时= $ 18400

- 折旧后的资产价值= ($40800-$18400) = $22400

- 如我们所见,由于生产单位的增加,折旧额在增加。

生产单位折旧方法的变更

- 按照旧会计准则,折旧方法的变更被视为会计政策和折旧的变更,并追溯收取;

- 根据新的会计准则,折旧方法的变更将被视为在资产使用寿命内预期发生的会计估计和折旧费用的变更。

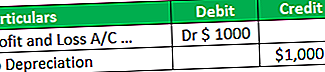

- 由于生产方法单位变动而产生的差额计入当期损益。假设按照旧方法的折旧额为$ 1000,但按照新方法的折旧额为2000。

- 在这种情况下,由于新方法的更改而产生的额外折旧,我们将在损益账户中借入($ 2000- $ 1000)$ 1000的额外金额。

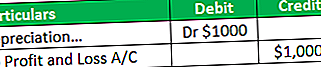

- 假设如果旧方法的折旧金额为$ 4000,而新方法的折旧金额为$ 3000,则在这种情况下($ 4000- $ 3000),$ 1000计入损益账目。

生产单位折旧方法的优点

与生产单位折旧方法有关的不同优点如下:

- 它根据资产的使用情况收取费用,并避免收取不必要的折旧费用。例如,机械在340天内生产了5000单位。在这种方法下,折旧将基于5000个单位收取,折旧为340天而不是全年,因此它提供了匹配的概念收入和成本。

- 这对确定资产的效率很有帮助。

- 在这种方法下,成本(即折旧)与收入(即生产)相匹配。

- 通过这种方法,与直线方法相比,企业可以更准确地跟踪其损益。例如,机器在320天内生产了1000台,而机器闲置的剩余天数。

- 在这种方法下,折旧以320(而不是全年)为基础计提。但采用直线法时,折旧将计入整年;而折旧将计入整年。因此,如您所见,与直线相比,单位生产方法更准确地得出损益。

- 在大多数生产年中,较大的折旧可以帮助抵消与较高生产水平相关的较高成本,因为折旧与单位生产成正比。生产越多,折旧就越高。

- 例如,假设第一年资产生产了1000个单位,第二年资产生产了2000个单位,那么第二年的生产成本将更高,而折旧额也将比一年更高。

- 此方法在制造业务中非常有用,因为折旧是根据生产的单位而不是全年或不足一年来计提的。

生产单位折旧的缺点

与生产折旧单位有关的不同缺点如下:

- 此方法仅基于使用情况提供折旧,但实际上,导致资产价值下降的因素很多。

- 例如,由于时间的流逝,折旧也会出现。有时,制造资产在工厂中处于闲置状态。尽管如此,在这种方法中,当机器在工厂中处于闲置状态时,折旧仍然无法计入费用,因为使用该方法无法得出资产的真实价值。

- 实际上,由于这种复杂性,在这种方法下计算折旧具有挑战性。例如,有多个资产,并且每个资产在特定年份产生不同的单位。跟踪每个资产非常困难,主要是在多个过程中生产货物的地方。

- 在这种方法下,两个相同资产的价值可能会因其用法而有所不同。

- 此方法不能用于税收目的,因为在这种情况下,折旧不考虑基于生产单位的折旧。取而代之的是,他们收取折旧费,这是税法规定的。

局限性

与生产折旧单位有关的不同限制如下:

- 该方法不适用于机器在工厂处于闲置状态的情况。例如,某资产在350天内生产了1000个单位,并且闲置了15天。在这种情况下,折旧将基于1000个单位(即仅350天)进行计算。闲置期间(即15天)的折旧不会计算;因此它反对时间的流逝。

- 此方法不适用于制造资产以外的资产,例如建筑物和家具。

- 用这种方法很难得出正确的折旧值,因为它仅适用于用户,而忽略了时间的流逝。

- 此方法不能用于所有公司,例如贸易公司,服务行业,因为在此业务下,折旧不是基于生产的单位计算的;而是遵循直线法或WDV法。

结论

生产单位折旧方法基本上适用于闲置时间少且生产效率高的制造资产。如今,这种方法在确定资产效率方面更为流行。它根据生产效率为每个资产提供折旧。选择此方法非常关键,因为我们需要跟踪每个资产及其生产,因此在选择此方法之前,请确保一切都在控制之中;否则,请执行以下步骤。否则,使用此方法将具有挑战性。