电动汽车销售|逐步将企业价值转化为收益计算

EV与销售比率是多少?

EV与销售比率是一种评估指标,用于了解公司与销售相比的总估值,其计算方法是将企业价值(当前市值+债务+少数股东权益+优先股–现金)除以公司的年销售额。

看看上面的Box IPO财务模型和预测。我们注意到的是,BOX不仅在运营中,而且在净收入水平上都在造成亏损。您如何看待那些快速增长但自由现金流为负值的公司?

在这种情况下,我们无法应用市盈率(由于收益为负),EV对EBITDA(如果EBITDA为负)或DCF方法(当FCFF为负)时的估值倍数。我们急需的评估工具是 电动汽车销售。

在本文中,我们将深入研究-

我们所说的企业价值与收入比率是什么意思?

EV /销售额是一个有趣的比率。它考虑了企业价值,然后将企业价值与公司的销售额进行比较。现在,为什么要计算这个比率?有了这个比率,我们就知道了相对于每单位销售,它给投资者带来了多少成本。

从投资者的角度来看,有两种最重要的解释-

- 如果该比率更高,则认为该公司成本较高,因此投资者不宜投资,因为他们不会从这项投资中获得任何直接收益。

- 如果该比率较低,那么对于投资者而言,这将是一个巨大的投资机会;因为当EV /销售额降低时,它被认为是被低估了,然后如果投资者进行投资,他们将从中获得很好的收益。

因此,如果您是投资者并考虑投资一家公司,但不知道这是否是一个好选择,那么请计算企业价值与销售比率,您会知道的!如果更高,请远离投资;如果价格较低,请继续投资该公司(受其他比率的限制,因为作为投资者,您不应仅基于一个比率做出任何决定)。

企业价值转销售公式

让我们从企业价值(EV)开始。要了解企业价值,我们需要了解三件事:市值,尚待偿还的债务以及现金和银行余额。

这是企业价值(EV)的公式–

EV =市值+未偿债务–现金和银行结余

现在,我们需要找出应该如何考虑它们中的每一个。

市值是当我们将公司的流通股乘以每股的市价时所获得的价值。我们应该如何计算呢?这是如何做 -

假设公司A的流通股为10,000,此时每只股票的市场价格为每股10美元。因此,市值将为=(公司A的流通股*此时的每股市价)=(10,000 * 10美元)= 100,000美元。

未尝债务 是公司长期需要偿还的长期负债。

和 现金和银行结余 是公司的流动资产,需要从市值和未偿债务的总和中扣除。 (另外,请查看有关现金和现金等价物的详细文章)

我们已经了解了企业价值(EV)的所有组成部分,现在我们可以对其进行计算。现在让我们谈谈销售。

我们将这个比例视为“销售额”是什么?

当我们进行销售时, 它是净销售额,而不是总销售额。 销售总额是包括销售折扣和/或销售回报的数字。我们将采用净销售额,这意味着我们需要从总销售额中排除销售折扣和销售回报(如果有),以得出正确的数字。

EV到收益示例

让我们看一些示例,以了解如何计算企业的销售价值。我们将首先看一个简单的示例,然后用两个复杂的示例来说明比率。

范例1

我们有以下信息–

| 细节 | 以美元 |

| 股份的市场价格 | 15 /股 |

| 流通股 | 100,000股 |

| 长期负债 | 2000,000 |

| 现金和银行结余 | 40,000 |

| 销售量 | 1,000,000 |

计算企业价值和EV /销售额比率。

这是一个简单的示例,正如我们之前所解释的,我们将继续进行下去。

首先,我们将流通股乘以每股市场价格来计算市值。

| 细节 | 以美元 |

| 股份市价(A) | 15 /股 |

| 流通股(B) | 100,000股 |

| 市值(A * B) | 1,500,000 |

现在,我们有了市值,就可以计算企业价值(EV)。

| 细节 | 以美元 |

| 市值 | 1,500,000 |

| (+)长期负债 | 2,000,000 |

| (-)现金及银行结余 | (40,000) |

| 企业价值(EV) | 3,460,000 |

我们知道已经提到了企业价值和销售额。所以现在,我们可以确定倍数

| 细节 | 以美元 |

| 企业价值(EV) | 3,460,000 |

| 销售量 | 1,000,000 |

| 电动汽车/销售 | 3.46 |

取决于行业,投资者需要了解3.46是更高还是更低的比率,然后投资者可以决定是否投资公司。

Example#2

让我们看一下以下信息–

| 细节 | 以美元 |

| 股份的市场价格 | 12 /分享 |

| 每股账面价值 | 10 /股 |

| 股份账面价值 | 2,500,000 |

| 长期债务 | 3,000,000 |

| 现金和银行结余 | 500,000 |

| 销售总额 | 1,500,000 |

| 销售退货 | 400,000 |

计算企业价值(EV)和EV /销售比率。

在此示例中,计算有点复杂,因为首先需要确定股票数量,然后才能计算市值。

因此,让我们先找出流通量。

| 细节 | 以美元 |

| 股份的账面价值(A) | 2,500,000 |

| 每股账面价值(B) | 10 /股 |

| 流通股(A / B) | 250,000股 |

我们知道每股的市场价格,现在我们也有确切数量的已发行股票。然后,我们可以立即计算市值–

| 细节 | 以美元 |

| 流通股(C) | 250,000股 |

| 股份的市场价格(D) | 12 /股 |

| 市值(C * D) | 3,000,000 |

我们现在有市值。因此,更容易计算企业价值。让我们现在计算企业价值–

| 细节 | 以美元 |

| 市值 | 3,000,000 |

| (+)长期负债 | 3,000,000 |

| (-)现金及银行结余 | (500,000) |

| 企业价值(EV) | 5,500,000 |

现在,我们将计算净销售额。由于我们不能将销售总额包括在比率中,因此我们需要从销售总额中扣除销售回报,然后首先找出净销售额。

| 细节 | 以美元 |

| 销售总额 | 1,500,000 |

| (-)销售退货 | (400,000) |

| 净销售额 | 1,100,000 |

我们现在也具有企业价值和净销售额。因此,我们可以确定该比率。

| 细节 | 以美元 |

| 企业价值(EV) | 5,500,000 |

| 销售量 | 1,100,000 |

| 电动汽车/销售 | 5.00倍 |

企业对销售的价值是5倍,根据公司所从事的行业而定,该值是较高还是较低。因此,如果该行业的EV /销售额通常较高,则投资者可以向公司投资。如果不是这种情况,投资者在投资公司之前需要三思。但是作为投资者,最重要的是您要检查所有其他比率以得出具体结论。

何时使用EV /销售?

- 从会计角度来看,EV到收入的游戏非常困难。 尽管这是一种粗略的衡量标准,但它确实为我们提供了有关我们为公司每单位销售额支付多少费用的深刻见解。

- 当有 公司会计政策的重大差异。另一方面,市盈率会随着会计政策的变化而发生巨大变化。

- 它可用于自由现金流为负的公司或无利可图的公司。 Flipkart,Uber,Godaddy等大多数互联网电子商务初创公司(无利润运营)都可以使用EV / Sales进行估值。

- EV /销售对于确定重组潜力很有用。 安德鲁·格里芬(Andrew Griffin)在有关重组的讨论中指出,阿尔卡特朗讯每年报告亏损,其每股Ev /销售额为0.1倍。根据他的说法,经验法则是,成熟的公司应以其息税前利润率百分率的内含价值/销售额进行交易,因此,如果预期息税前利润率是10%,则应以1倍的倍数交易;如果预期为5%,则为0.5xEV /销售额。安德鲁(Andrew)预计该公司的EBIT利润率将至少达到3%,因此,它被低估了。

EV对销售与价格对销售哪个更好?

首先,价格与销售比率在技术上是不正确的。每股价格是一个人可以购买股票的价格,即它属于股东或股权持有人。但是,当我们考虑分母–销售时,它是一个债务前项目。这意味着我们还没有还清利息,因此,它既属于债务持有人,也属于权益持有人。这意味着分子属于股权持有者,而分母既属于债务持有者又属于股权持有者。这使苹果与橙子比较,因此是不正确的。

但是,您仍然会发现许多使用此比率的分析师。在市销率中,分析师可能正在使用市值来了解购买公司的成本。但是,在P / S中不考虑债务。如果一家公司的资本结构中有大量债务,那么从市销率得出的估值推论将是不正确的。这就是为什么EV /销售额比P / S比率更好的原因。

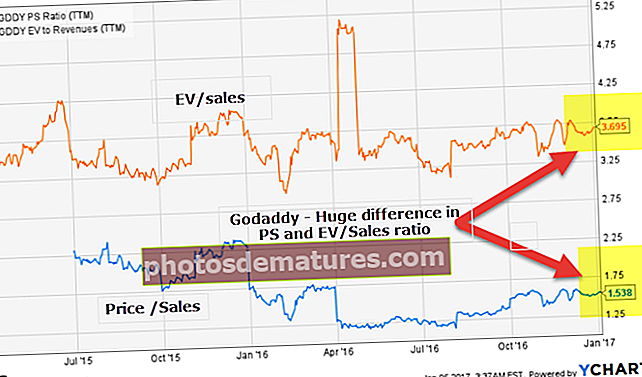

让我们以戈达迪为例。

如果观察Godaddy的EV对销售额和价格对销售额的趋势,您会注意到两个比率存在明显差异。 为什么?

来源:ycharts

要回答这个问题,我们需要了解以下概念。

企业价值=市值+债务–现金。

现在您认为企业价值与市值会有很大不同。当(债务-现金)数量很大时,可能会发生这种情况。

资料来源:Godaddy SEC文件

Godaddy的资产负债表显示存在大量债务(10.398亿美元)。它的债务权益比率大于2.0倍。但是,Godaddy的现金和现金等价物为3.52亿美元。在Godaddy的情况下,(债务-现金)的贡献非常可观,因此,这两个比率都不同。

现在让我们将其与亚马逊进行对比。亚马逊价格与销售比率和EV与销售比率几乎相互模仿。

来源:ycharts

亚马逊的债务对权益比率很低(小于0.75倍),并且他们拥有大量现金。因此,(债务-现金)无法有效地贡献Amazon的企业价值。因此,我们注意到亚马逊的“销售价格”与“电动汽车销售价格”相似。

资料来源:Amazon SEC文件

使用EV进行销售以进行首次公开募股评估

#1 –使用EV /销售的可比补偿方法

请注意,我很久以前就进行了Box IPO估值,自那时以来我还没有更新过这些数字。但是,从了解EV /销售的角度来看,此示例仍然有效。

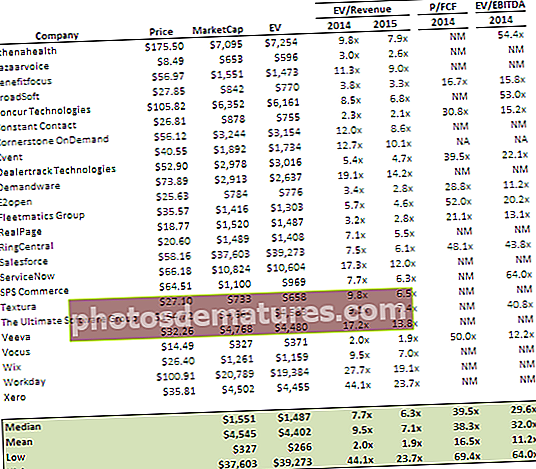

为了对SaaS公司进行快速的可比公司分析,我从BVP Cloud Index中获取了SaaS公司数据。

我们注意到Box不盈利,在EBITDA水平上也为负。为这样的公司产生自由现金流为负值的唯一选择是使用EV / Sales。

我们从上表中得出以下观察结果。

- 云计算公司的平均交易市盈率为9.5倍。

- 我们注意到,像Xero这样的公司的市盈率是44倍EV /销售额倍(2014年预期增长率为94%)。

- 云计算公司的EV / EBITDA为32倍。

包装盒估价

- Box Inc的估值范围从11.02美元(悲观案例)到24.74美元(乐观案例)

- Box Inc使用相对估值的最高预期估值为16.77美元(预期)。

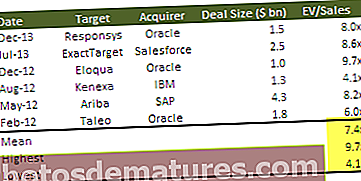

#2 –使用EV /销售进行可比的收购分析

在这里,我们使用可比的收购方法来发现Box IPO的价值。为此,我们记下了相似域中的所有交易及其企业价值与销售额的比率。

以下是近期的一些大型并购交易。

根据以上可比的收购分析,我们可以得出以下有关Box Valuation的结论–

- 7.4倍的平均倍数意味着估值接近18亿美元(隐含着每股18.4美元的价格)

- 9.7倍的最高倍数意味着24亿美元的估值(隐含着每股24.7美元的股价)

- 最低的4.1倍倍数意味着其估值为11亿美元(意味着股价为9.3美元/股)

在上述数据中,用于Box的销售预测为2.438亿美元。

企业价值对销售的局限性

EV /销售额是确定是否投资于公司的好指标。但是,它基于许多变量,这些变量可能会在几天之内发生变化。另外,我们不建议投资者依靠单一比率来决定一项投资。投资者在将资金投入任何投资之前,应继续研究不同的比率,以提供具体的信息。

归根结底

如果您知道如何计算EV,则永远不要只依靠市值,因为在等式中还应考虑债务。

企业价值与销售比例视频

有用的帖子

- 息税前利润率

- 比率分析

- 聚氯乙烯

- PEG倍数 <