应计收入(定义)|如何在资产负债表中记录?

什么是应计收入?

应计收入是公司在出售商品或向第三方提供服务后在正常业务过程中获得的收入,但尚未收到的付款并在余额中显示为资产公司的工作表。

这是销售的一部分,已被卖方认可,但尚未向客户开票。此概念主要用于收入确认延迟了不合理的较长时间的企业。

在行业中,应计服务收入是一个非常普遍的概念,在该行业中,向客户开具账单的时间会延迟几个月,直到达到指定的磨盘率(就完成百分比而言)或到项目结束为止。它在制造企业中很少使用,在制造企业中,通常在产品发货后立即开具发票。

根据公认会计原则(GAAP),当公司满足已履行并最终确定的销售的履约义务时就予以确认。

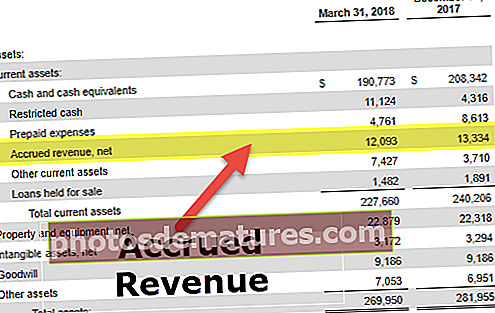

从上图可以看出,Redfin Corporation在三月18季度的收入为1,209万美元,在12月17季度的收入为1,330万美元。

资产负债表中的应计收入

应计收入在资产负债表上显示为资产,但资产并不总是与流动现金一样有价值。这是因为需要花费与客户开票和收款相关的努力才能将其转换为现金。大量的应计收入可能会对营运资本周期产生不利影响。这可能表明公司在吸引客户支付服务费用方面效率不高。

#1 –基本原理

必须使用此概念才能使收入与支出正确匹配。缺少此类收入可能会导致企业的初始收入过低,利润水平过低,这并不能说明实体的真实情况。同样,不使用此类收入可能会导致收入和利润的确认更为笨拙,因为仅在开具发票时才记录收入,这通常会在较长的间隔之后发生。

#2 –财务报表中的记录

为了将此类收入记录在财务报表中,公司将收入记入公司应得的金额,并借记应计帐单。一旦公司准备就绪并可以向客户开帐单,该公司就会记入应计帐单并记入借方应收帐款。

它包括报告期末未出现在总分类帐中的项目。当一家公司记录应计服务收入时,另一方将记录该特定交易的应计费用,并且是资产负债表上的负债。由于此类收入尚未在公司的总分类帐中,因此除非在编制财务报表之前记录了调整日记帐分录,否则这些收入将不会出现在公司的财务报表中。

应计收入示例

让我们讨论以下示例。

例子1 –贷款

如果公司从事向企业或个人贷款的业务,则很可能会产生利息收入。即使每个公司每半年或每年就支付一次贷款,公司也可以每月累积相关的利息收入。例如,假设公司B每年从公司C收取$ 2,400的利息。即使公司B一年只收到一笔付款,它也可以每月预定应计收入。乙公司每月将借记的帐单和贷方利息收入记入$ 200。一旦公司B将年度发票发送给公司C,公司B就从应收帐款中扣除借方款项,并在应收帐款中记入$ 2,400。

例2 –长期项目

如果交易满足所有收入确认标准,则公司可以在向客户交付产品或服务时以及在账簿中确认收入。被称为完成百分比方法,这种收入确认方法经常被从事长期项目的实体所使用。因此,此类实体在完成产品单位时会确认收入并计算其利润率。例如,对于长期的基础设施建设项目,假设X公司每年仅向Y公司开帐单一次。 X公司可以相对于每个月建立的每个里程碑来累积收入。

例子#3 –里程碑

一些公司没有在产生成本时就产生收入,而是设置了某些与项目相关的里程碑来产生收入。例如,假设B公司正在为C公司制造五架飞机。根据咨询协议,B公司将每架飞机的完成标识为项目里程碑,并且仅在每个里程碑之后才确认收益。在这种情况下,即使公司B每年仅向公司C收费一次,但在完成每架飞机的建造后,公司B仍可以累积收入。

日记帐分录

XYZ International正在与其一个大客户进行一个咨询项目,根据该协议,该协议划定了两个计费里程碑,在每个里程碑之后,客户欠XYZ 6万美元。由于协议是这样的,它只允许在项目结束时以120,000美元的价格计费。 XYZ必须在下面创建累积收入日记帐分录,以记录达到第一个里程碑:

在另外两个月的月底,XYZ完成了第二个里程碑,并向客户收取$ 120,000的费用。 XYZ记录以下是冲销初始应计额的日记帐分录,之后记录第二笔120,000美元发票的分录:

与应计开票帐户相关的借方余额记录在资产负债表中,而咨询收入更改帐户出现在损益表中。

当客户预先付款,但卖方迄今未提供服务或已装运货物时,递延收入(即应计服务收入)的相反情况也可能出现。在那种情况下,卖方最初记录所收款项的负债,然后在交易完成时实现与该笔款项有关的销售。