消耗费用(定义,类型,公式)|计算+示例

什么是消耗费用?

消耗费用是指在开采自然资源(如石油,天然气,煤炭等)时分配的成本,其中包括购买价或资源成本,权利成本以及准备生产所需的任何费用。适合于资源提取的阿拉斯。

出于各种目的,从地下开采大量自然资源。从科学上讲,在开采之前,不可能在地表以下开采大量的资源。在这方面,会计当局得出结论认为,自然资源的初始投资应按成本进行。随后,费用将在该期间内分配,直到其被消耗。该概念类似于固定资产的折旧。

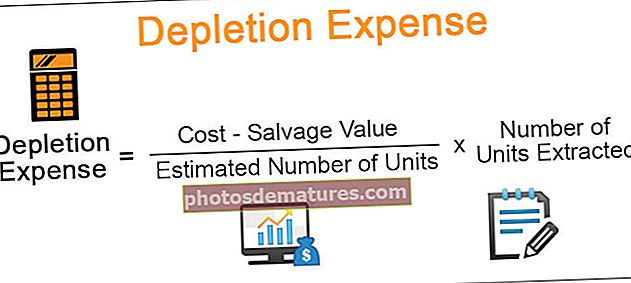

消耗费用公式

计算耗费期间的公式为:

消耗费用的类型

以下是消耗费用的类型:

#1 –成本耗竭

该方法着重于资产估计寿命的逐渐减少。成本消耗量的计算方法是:获得特定资源的总量,并相应地将资源成本量与提取的量成比例地分配(该期间通常为一年)。假设ABC公司发现了一家预计可生产200吨煤炭的大型煤矿。该公司投资了100,000美元用于开采煤炭。他们在第一年成功开采了20吨煤炭。因此,消耗费用应为:

($100,000 * 20/ 200) = $10,000

出于税务目的的成本消耗可能出于会计目的而完全不同:

CD = S /(R + S)* AB = AB /(R + S)* S

从而

- 光盘 =成本消耗

- 小号 =当年销售的单位

- [R =当年年底的手头储备

- AB =于当年年底调整后的财产基准

[调整后的基础是到年底的基础,对前几年的调整以成本/%为单位]。它自动允许对适用纳税年度的基础进行调整。

我们可以通过一个简单的例子来分析以上概念:

假设制作人“ P”已将物业“ A”的各种费用资本化为50,000美元,该费用最初包括:

- 租赁金额

- 资本化勘探成本和某些资本化账面成本,

- 它已经产生了几年的租赁量。

在此期间,P索赔了$ 15,000的允许损耗。在2012年,P的生产份额包括出售的50,000桶石油,经审计的工程师的报告进一步强调,在2012年12月31日之后可以回收160,000桶石油。

此租约的成本耗竭计算将借助以下公式进行计算:

成本消耗= AB /(R + S)×S或S /(R + S)×AB

CD = 50,000 /(50,000 + 160,000)×($ 50,000 − $ 15,000)

= 50,000/200,000 × $35,000

= $8,750

#2 –百分比耗竭

这方面涉及在纳税年度中为每种矿物指定的一定百分比乘以该物业的总收入。有关条件和资格由各自国家的会计当局规定,并有充分的解释。

例子

消耗费用公式的计算公式为:

让我们考虑以下示例。 Zebra Crude最近以2.1毫米的价格收购了南美的一个油田。他们还估计该物业有700,000加仑的石油储量。这使分配给每加仑的成本为3美元。在第一年,Zebra Crude成功地提取了15万加仑的石油,并将其出售给炼油厂和转售商。所以,

消耗费用= 150,000 * 3 = $ 450,000 [$ 0.45mm]

因此,每年斑马原油将记录耗竭费用,直到将全部2.1毫米的成本分配给资产为止。

上面的示例也可以扩展为显示日记帐分录的记录方式:

此外,如果我们扩展上述示例并指出Zebra Crude的年终石油库存为20,000桶,则将进一步减去在该石油上计算出的金额,以得出正确的费用金额。库存量将为20,000 * 3美元(每加仑成本)= 60,000美元。因此,日记帐分录将是:

会计的匹配原则要求将给定期间内消耗的资产金额从该期间的收入中扣除。因此,用于计算消耗费用的任何方法都必须严格遵循各自的会计政策。

消耗与折旧

如上所述,耗损和折旧是相似的概念,但在不同的情况下使用。让我们分析差异:

| 消耗 | 折旧 |

| 这实际上是公司自然资源的减少。它占了消费量。 | 这是由于资产损耗导致的资产价值扣除。 |

| 施加于不可再生资源 | 施加在有形资产上 |

| 例如,煤炭,石油,天然气 | 例如,工厂与机械,建筑,车辆 |

这两种方法都用于计算相应资产/资源的定期价值。根据公司及其资源或未充分使用的资产,这些方法会逐渐降低相应资源或资产的价值。诸如GAAP(公认会计原则)之类的各种会计准则一直保持着适当的位置,以指导企业对折旧和消耗费用进行会计处理。

例如,糖厂中的甘蔗压榨设备从使用的时间点就有资格进行折旧,因为这会导致机器的持续磨损。但是,在一家石油公司中,资源的消耗量将在其使用期间进行计算。因此,这些方法有助于帮助公司记录资产的价值(由于使用而减少)并在给定的时间点突出显示资产的价值。

结论

如上所述,耗损费用是一段时间内自然资产价值的减少。耗损费用本质上是非现金的,可以与折旧和摊销同步使用,但是分叉是必需的,以实现准确的会计目的和所使用资产的性质。