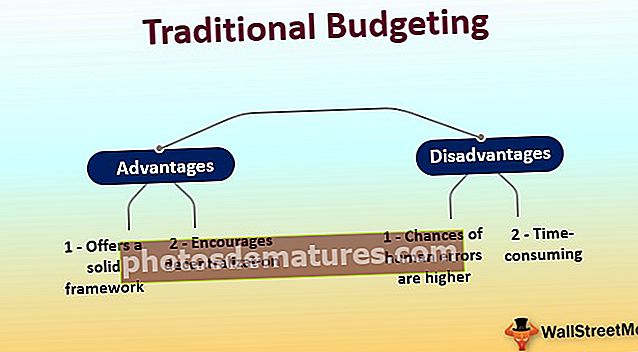

传统预算(定义)|优点缺点

什么是传统预算编制?

传统预算编制是公司针对所考虑的特定时间段编制预算的方法之一,其中上一年度的预算被视为编制本年度预算的基础,即本年度预算是通过更改去年的预算而做出的。

传统预算编制是一种预算方法,取决于上一年的确切支出来进行本年度的预算编制。

进行这种预算的唯一好处是简单。如果公司采用这种类型的预算,则无需重新考虑列表中的每个项目。相反,他们可以简单地查看上一年的支出,然后添加/扣除通胀率,市场状况,消费者需求等。

大多数人和公司都喜欢这种类型的预算,因为他们可以随身携带所拥有的任何数据,然后可以很快地创建预算。

传统预算非常普遍,因为它可以节省时间,而且如果您可以逐步增加预算,则可以快速计算出自己需要花多少钱作为公司/个人。如果回头想一想如何预算开支,您会发现一般的趋势是往后看,并看清您的支出方式。

大多数人都回头,以前一年为基础设定支出/收入预算。在制定预算时,他们考虑的因素很少,可能会影响他们的支出或收入。这些因素可能是可控的,有时甚至是不可控的。

好处

- 提供一个坚实的框架:由于它基于参考点(上一年的数据点),因此管理组织的财务活动变得容易。另外,该参考点可使公司将预算建立在易于执行和易于控制的坚实框架上。

- 鼓励权力下放:由于每个人都可以查看上一年的支出并可以决定下一年的预算,因此这个想法变得分散了。而且高层管理人员无需考虑下一年的预算。因此,请专注于其他高价值任务。

- 传统预算成为组织文化的一部分:由于这是最直接的预算方法,因此它很快成为组织文化的一部分。而且,这个过程将永远持续下去。如果引入了新计划(例如,“从零开始的预算编制”),那么这将是一项冒险的业务。

缺点

- 人为错误的可能性更高:由于所有内容都与查看许多电子表格有关,因此很容易犯错误并犯错误。结果,有时,错误对于企业而言变得代价太大。

- 耗时的:在传统的预算编制中,管理人员依赖于许多电子表格。结果,需要花费大量时间进行整理,通过增加通货膨胀和其他因素将上一年的支出与预期支出进行比较。

- 它不会鼓励预期的行为: 如果公司想要促进创新和忠诚的行为,则公司应向员工定期进行创新并首先考虑组织目标的部门投入更多预算。但是在此预算中,预期的行为不能令人鼓舞,因为它取决于上一年的支出。

- 支出与策略之间没有一致性:每年的策略都不一样,因为每年,每个组织都希望达到更高的目标。在类似的支出情况下,一个组织不可能让战略家获得逐年的利润和发展。

- 不正确的预测:由于以前一年的数据点为基点,因此明年的预算预测无法达到准确性。一年如何能像上一年一样?回顾这些因素,考虑未来的战略计划,然后继续为明年的支出进行预算,这总是明智的。没有正确的思考和正确的方法,确保准确性几乎是不可能的。

传统预算有效吗?

简短的答案是–不理想。但是可以,如果您是一家小型公司,并且预算中没有太多的间接费用,则可以选择传统预算。不过,从零开始的预算编制可能比传统的预算编制更为优越,因为您可以考虑空白的第二年。

因此,在传统预算和零基预算之间进行选择时,任何公司,无论规模或收入如何,都应毫无疑问地选择零基预算。唯一的例外是公司,它在集中化流程和适应变化方面存在问题。