非控制性权益|资产负债表上NCI的会计处理

什么是非控制性权益?

非控制性权益是指公司的少数股东拥有的总股本不足50%,因此无法控制公司的决策过程。

通常,就上市公司而言,大多数股东是少数股东,只有发起人可以归类为大股东或控股股东。如果合并帐户,则基于资产净值的归属于少数股东的金额将单独显示为资产负债表准备金中的非控制性权益和该实体的盈余。

非控制性利息类型

有两种类型-直接和间接。

#1 –直接

这是少数股东获得子公司已记录股权的份额的一种方式。此处记录的所有权益均指购置前后的金额。

例如:

乙公司已于2018年3月31日保留,总计为$ 550,000。 X先生于2018年4月1日购买了B公司10%的股份。由于这是直接非控制性权益,因此X先生将有权获得B公司先前/过去的利润的10%。到2018年1月4日后产生的未来利润。

#2 –间接

在这种情况下,少数股东只能获得按比例分配的收购后利润,即,他不会获得公司原有利润的份额。

例如:

公司A持有公司B的20%的股份,公司A也收购了公司P的60%的股份,后者持有公司B的70%的股份。 :

公司P:

- 甲公司持有的股份:60%

- 直接非控制性权益:40%

公司B:

- 甲公司持有的股份:62%

- 直接非控制性权益:40%

间接非控制性权益:使用P ltd资产负债表上的直接权益进行计算,即40%* 70%= 28%

资产负债表上非控制性权益的会计处理

控股公司合并账目时会考虑少数股东权益。合并是指将两个或多个公司的财务报表合并以形成一组财务报表的过程。

当一个实体持有另一实体(称为子公司)的多数股权时,合并适用。由于合并合并两套或多于两套的财务报表,它使利益相关者(如投资者,债权人,贷方等)可以将所有三个实体的合并财务报表视为一个实体。

在将子公司的财务报表与控股公司的财务报表合并时,少数股东持有的股份的净资产价值在合并财务报表中的准备金和盈余中确认为少数股东权益。

范例#1

L公司收购了M公司已发行股票的85%。因此,少数股东持有的剩余股份为15%。到年底,M公司报告的收入为500,000美元,费用为300,000美元,而L公司报告的收入为100万美元,费用为40万美元。

L公司和M公司的净收入可以如下计算:

M公司的净收入在控制权益和非控制权益之间的分配如下:

合并净收入可以如下计算:

范例#2

以下摘录自雀巢公司截至2018年12月31日止年度的财务报表,其中显示利润归因于非控股权益和母公司股东:

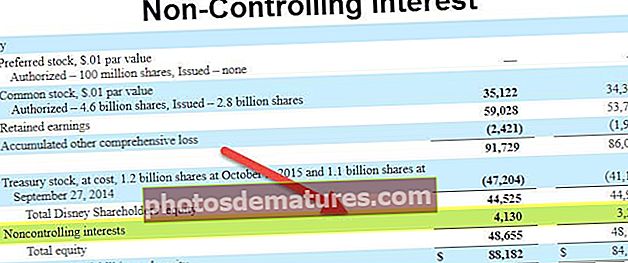

以下是雀巢合并资产负债表的摘录,其中显示了归属于非控制性权益的金额:

来源: www.nestle.com

因此,它代表可归属于不是公司主要股东且无权在公司中决策的股东的金额。归属于NCI的金额在合并财务报表中单独显示,因为它是不属于母公司而是归属于少数股东的金额。