直线折旧方法(定义,示例)

什么是直线折旧法?

直线折旧法是最流行的折旧方法之一,在这种折旧方法中,资产在其使用寿命内会均匀折旧,而资产的成本会在其使用寿命和功能期内平均分配。因此,该期间内特定资产的损益表中的折旧费用保持不变。因此,损益表的支出是平均的,资产负债表上资产的价值也是如此。资产负债表上资产的账面价值减少相同的金额。

高露洁的直线折旧方法

来源:高露洁SEC文件

- 高露洁采用直线折旧法。它的资产包括土地,建筑物,机械和设备;所有这些都按成本报告。

- 机械设备的使用寿命为3到15年

- 该建筑物的使用寿命略高于40年。

- 另外,您应注意,高露洁并未单独报告折旧。它们包括在销售或销售成本,一般和管理费用中。

公式

直线折旧方法可以使用以下公式计算:

或者

计算直线折旧的直线方法具有以下步骤:

- 确定购买时资产的初始成本。

- 确定资产的残值,即资产使用寿命结束后可以出售或处置的资产的价值。

- 确定资产的使用寿命

- 计算折旧率,即1 /使用寿命

- 折旧率乘以资产成本减去回收成本

按照上述折旧步骤的直线法,我们获得的折旧费用是折旧费用,该费用每年在收益表中扣除,直至资产的使用寿命。

直线折旧方法示例

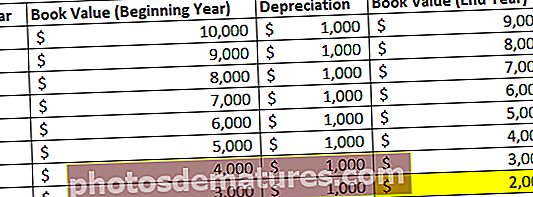

假设一家企业以10,000美元的价格购买了一台机器。他们估计机器的使用寿命为8年,残值为2,000美元。

现在,按照直线折旧方法:

- 资产成本= 10,000美元

- 残值= $ 2000

- 总折旧成本=资产成本–残值= 10000 – 2000 = $ 8000

- 资产的使用寿命= 8年

因此,年折旧成本=(资产成本–回收成本)/使用寿命= 8000/8 = $ 1000

因此,公司将在8年内每年将机器折旧$ 1000。

- 给定年度折旧金额和总折旧金额,即年度折旧金额/总折旧金额,我们也可以计算折旧率

- 因此,折旧率=(年度折旧金额/总折旧金额)* 100 =(1000/8000)* 100 = 12.5%

在机器使用寿命的8年中,资产负债表的折旧帐户如下所示:

会计

如何调整资产负债表,损益表和现金流量表中的折旧费用?

从上表可以看出–在8年结束时,即使用寿命结束后,机器已折旧至其残值。

现在,我们将详细研究如何在资产负债表,损益表和现金流量表中对这笔费用进行收费。让我们以机器的上述示例为例:

- 以10000美元的价格购买机器时,现金和现金等价物减少10000美元,并移至资产负债表的物业,厂房和设备行。

- 同时,现金流量表中显示有$ 10000的流出量。

- 现在,将在连续8年的损益表中扣除1000美元的折旧费用。尽管在购买时已为机器支付了全部金额,但是,费用是在一段时间内收取的。

- 每年将$ 1000加到资产负债表的对帐中,即不动产,厂场和设备。这称为累计折旧。这是为了减少资产的账面价值。因此,第一年之后的累计折旧将为1000美元,第二年之后的累计折旧将为2000美元,依此类推……直到第8年年底,它的累计折旧将为8000美元。

- 机器的使用寿命结束后,资产的账面价值将仅为2000美元。管理层将出售该资产,如果出售的资产高于残值,则在利润表中记入利润,否则如果以低于残值的价格出售则产生损失。出售资产后所赚取的金额将在现金流量表中显示为现金流入,并将其记入资产负债表的现金和现金等价物行。

好处

- 这是折旧资产的最简单方法。

- 它是最常用且易于理解的方法。

- 它不涉及复杂的计算;因此,出错的机会更少。

- 由于资产是统一折旧的,因此不会因折旧费用而导致损益变动。相反,其他折旧方法可能会对损益表的变化产生影响。

最后的想法

在本文中,我们已经看到了如何使用直线折旧方法在资产的使用寿命内折旧资产的价值。折旧是最简单的折旧方法,资产的成本在其整个使用寿命期间均会折旧。