股票溢价(定义,示例)|证券溢价账户

股票溢价定义为公司的投资者准备为购买公司股票而支付给公司的超出其面值的额外金额,并通过从发行中减去已发行股票的面值来计算价格。

什么是普通股溢价?

股票溢价凸显了除股票面值外,投资者愿意支付的货币数量。它表示特定公司的股票价值和市场期望。公司应该超出市场预期,或者使投资者对公司的前景感兴趣,这使他们付出的代价超过了股票的面值。

股票溢价示例

让我们考虑一个简单的例子。假设弗兰克先生经营着一家餐厅,另外还有4名股东。弗兰克先生想向新投资者额外发行2500股,每股面值10美元的股票,以筹集更多资金用于扩张项目。由于餐厅的表现异常出色,并且投资者意识到了未来的潜力,因此投资者愿意为每股股票支付30美元。在这种情况下,$ 20的差额是股票的溢价金额。

股票溢价会计

股票溢价的核算非常简单。普通股帐户用于记录已发行股票的面值,而称为“超出面值的实收资本”的单独帐户用于记录溢价。此帐户是一个权益帐户,代表除股票面值外投资者向公司捐款的金额。通过扩展上述示例并进行必要的说明,可以将其日记帐分录编写如下:

如果以溢价发行了更多股票,则通过借入现金75,000美元[2,500股* 10美元面值]记录借记股票的发行;以$ 25,000 [2,500股* $ 10面值]记入普通股贷方。进一步将余额$ 50,000 [$ 75,000-$ 25,000]记入贷方,即超过基本价值$ 25,000的实收资本。可以看到,普通股的使用仅用于记录新发行股票的面值。此外,实收资本帐户记录了新投资者愿意为股票支付的全部溢价。

当使用申请金和配发金收取证券溢价金额时,条目具有不同的记录处理方式。

如果收到的溢价金是与申请费一起收到的,则不会直接计入“证券溢价帐户”中。收到了该应用程序,但是由于存在拒绝的可能性,因此需要等待直到该应用程序被接受并完成为止。条目将是:

有时候,股票溢价是与配股款一起收取的。日记帐分录为:

此外,在转移应用程序资金后,该条目将是

这里要注意的重要一点是,如果在申请过程中收到任何预付款,则应将这笔款项调整为股份分配帐户。但是,首先,预付款应根据股票的面值进行调整,如果尚有余额,则应对证券溢价账户进行调整。

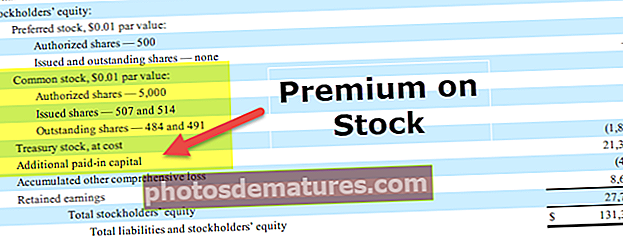

该帐户在资产负债表的权益部分列出,并且在普通股帐户的正下方。

- 每个公司都应严格注意,股票溢价是不可分配的准备金。只能将其用于公司细则中定义的目的。不能将其用于任何其他目的。

- 股票溢价应用于支付与股票相关的费用,例如保险商的费用。

- 公司不得将股份溢价用于支付给股东的股利或抵消经营亏损。

- 它也可以用于向利益相关者发放奖金。与发行新股相关的成本和费用也可以从股票溢价中进行调整。

让我们看一个广泛的例子,它对日记帐和资产负债表都有影响:

Andy Chemicals Ltd.的法定资本为10,000,000美元,分为1,00,000股,每股价格为10美元。他们向董事发行了35,000股,向公众发行了50,000股,每股溢价1美元。认购已全部收到,并分配了这些股份。

证券溢价账户

该股票溢价账户是为特定目的而创建的,并且该州的各种法律都规定该账户仅应用于特定目的,而不得用于其他活动。

该帐户用于以下目的:

- 向现有的利益相关者发行已缴足的红利股份。应该注意的是,这不能超过公司未发行的股本的限制。

- 发行股票和债券的书面形式,例如,发行股票时支付的佣金或折扣。

- 用来写公司的任何初步费用的用途;

- 余额也可用于提供在偿还公司优先股的债券时应付的溢价。

- 购回其股票。

- 它不应该用于股息支付。