递延税(含义)|计算递延税费

什么是递延税?

递延税款是由于公司实际向税务机关支付税款的日期与该税款的应计额之间的时间差异而在公司中产生的效果,即在一个会计期间中作为应付税款产生的税款差异在该期间内未付款或多付款。

术语“递延所得税费用”是指由于根据公司会计方法计算的应纳税所得额和根据税法计算的会计收入而产生的资产负债表上的所得税影响。此外,由于时间上的差异(暂时性或永久性),也可以将其称为所得税影响,这是递延税款。

这就是为什么利润表中报告的总税费通常不等于根据税法规定的公司应缴所得税的原因。

递延税种

根据时间差异,可以将其大致分为两类:递延所得税资产和递延所得税负债。现在,让我们分别看一下它们:

#1 –递延税项资产(DTA)

当公司已预付税款或已多付税款时,DTA就会生效。换句话说,当一家公司的账面利润低于应纳税利润时,它最终要缴纳更多的税款,然后在资产负债表中反映为递延税款资产。它记在公司的资产负债表上,以便将来用于减少应纳税所得额。

#2 –递延税责任(DTL)

由于当期应交税款但尚未支付税款,因此DTL生效。换句话说,当一家公司的账面利润高于应纳税利润时,其所支付的税额低于报告的税额,从而产生了这种责任。这是公司为了向相应的税务机关支付的未来税款。

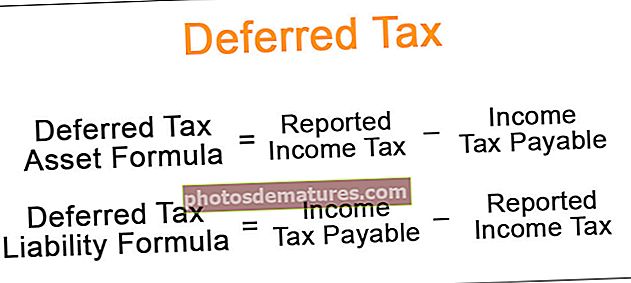

递延税项公式

该公式是通过计算根据所得税法应支付的税款与根据公司会计方法报告的税款之间的差额而得出的。从数学上讲,它表示为

递延税项资产公式=报告所得税–应付所得税递延所得税责任公式=应付所得税–申报所得税

递延税款示例

让我们看一些简单的高级示例,以更好地理解它。

您可以在此处下载此递延所得税Excel模板–递延所得税Excel模板范例#1

让我们举一个例子,该公司购买了价值10,000美元的新手机,使用寿命为10年。公司使用直线方法进行公司报告和税务报告。但是,公司将资产折旧为15%,但是所得税部门为资产规定了20%的折旧率。确定由于费率差异而创建的DTA。请注意,该公司报告的EBITDA为5,000美元,利息费用为800美元,有效税率为35%。

解决方案:

因此,计算如下

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

DTA = $ 175

因此,第一年末报告的DTA为175美元。

范例#2

让我们以使用寿命为四年,价值2,000美元的设备为例。该公司按照直线法记账折旧,而它使用双重递减法进行纳税申报。如果每年报告的EBITDA和利息费用分别为$ 2,500和$ 200,且适用税率为35%,请确定在第1年,第2年,第3年和第4年末在余额中报告的累积DTL。

解决方案:

因此,第1年的计算如下:

第1年的DTL = 175美元

同样,我们可以计算第二年到第四年的递延所得税负债。

让我们绘制一张表格,以了解递延税款支出的影响。

请参考上面给出的excel模板进行详细计算。

因此,我们可以看到在这种情况下,由于公司的预定利润高于应纳税利润,因此在第一年就创建了DTL。但是,在第2年,报告的税款等于应付税款,因此没有所得税影响。从第3年开始,报告的税款低于应付税款,因此余额中的DTL开始耗尽。

在资产负债表中报告的累计税收负债在第1年末,第2年,第3年和第4年末分别为175美元,175美元,88美元和0美元。

结论

对于现有投资者和准投资者而言,递延税款支出都是非常重要的信息,因为他们打算用其损益表对公司的资产负债表进行核对,以核实在给定期间内是否有应付公司税款。