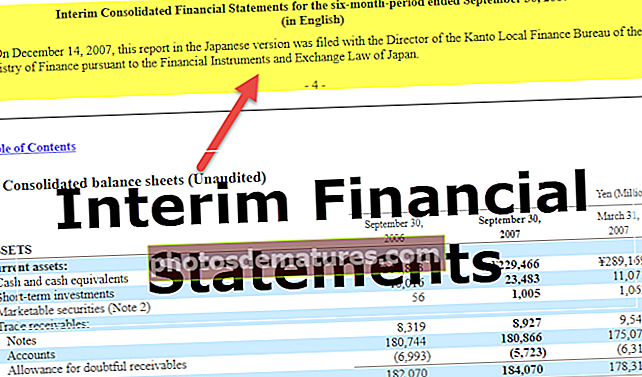

中期财务报表(功能,示例)|他们经过审核了吗?

什么是中期财务报表?

中期财务报表 是在年度报表发布期间的一年中发布的财务报表(通常,中期报表每季度发布一次,并合并为年度报表)。

简而言之

中期财务报表是指提供少于一年的详细信息且可以完整或可以简化的财务报表集。上市公司必须每季度发布一次此类财务报表。

目的是向其他用户和投资者提供有关公司运营的最新信息。

为了更及时地了解企业的运营状况,而不是等到会计期结束时才使用,并且在会计年度结束后很长一段时间都无法使用。

在分配投资资本时,投资者会发现定期的快照,最终导致更高的流动性。

特征

此概念可以应用于任何期限,例如最近七个月或五个月。在特定的时间点上,由于这种财务报表仅指权益,资产和负债,因此临时概念不适用于资产负债表,而是暂时不适用。中期财务报表包含相同的文件,因此与年度财务报表类似。年度财务报表中找到的项目也将与中期报表中出现的行项目匹配。

主要差异可在以下讨论的区域中找到:

- 披露事项 不需要几种形式,也可以用更概括的格式表示。

- 权责发生制: 应计费用在中期报告期内可能会有所不同。例如,费用的确认可以分布在多个期间,也可以完全在一个报告期间内记录。

- 季节性 是什么因素极大地影响了企业产生的收入。在这种情况下,中期报表可能会显示重大损失和利润的时期,这在年度财务报表中并不明显。

中期财务报表是否经过审计?

考虑到审计所需的成本和时间以及财务信息的要求,大多数情况下,该信息未经审计,并且也经过汇总。仅对年终年度财务报表进行审计。

相反,如果公司是公众持有的,则应审查其季度财务报表。外部审核员可以进行审核,但是活动与审核所涵盖的活动相比要少得多。因此,阅读完整的和先前发布的年度财务报表和报告变得至关重要。

这些报表中的会计惯例必须与会计惯例保持一致,在年度财务报表中将遵循该惯例,因为中期报表的金额等于当年官方损益表中报告的金额之和。

重要性

现在,我们将讨论其他一些重要内容:

IAS 34“中期财务报告”要求,简明或完整的中期财务报表应包括:

- 截至本中期期间结束时,为财务状况表;至于上一个财政年度结束时,为比较财务状况表。

- 截至本财政年度为止,本会计期间累计了两个单独的报表,损益表和另一个综合损益表,并具有可比中期的可比数字。或者是当前中期的一个损益表和另一个全面的损益表,并且是截至当前财政年度的年度累计,并具有可比中期的比较表。

- 迄今为止的当前财政年度的权益变动表显示了累计的权益变动,并具有上一个上一财政年度的可比年度年初至今的比较表,以及

- 对于当前的当前财政年度,现金流量表,以及上一个上一个财政年度的可比较的年初至今的比较表。

要报告财务公司的业绩,可以在会计年度开始之前和会计年度结束时应用该报告。这些简明陈述系列也包含在这些陈述中,这些陈述有助于涵盖公司的地位和经济状况。公司的地位,财务状况,收入,现金流机制以及其他相关变化是其中包括的许多属性。

结论

中期财务报表基本上是涵盖不到一年的公共财务报告。典型的例子可能是简单的季度报告或六个月的财务报告。不需要审核。但是,通过此中期财务报告提供最新信息,公司可以及时将其财务业绩传达给投资者和财务分析师。