会计流动资金(定义,公式)|前三名会计流动资金比率

什么是会计流动资金?

会计流动性衡量公司债务人偿还债务的能力,并且通常以流动负债的百分比表示,例如,流动比率可以用流动资产除以流动负债来衡量,这是有帮助的让公司了解公司的流动性,从而使公司在不久的将来不会面临任何流动性紧缩的问题。

会计流动性公式

衡量一个人的会计流动性的比率有很多,如下所示:

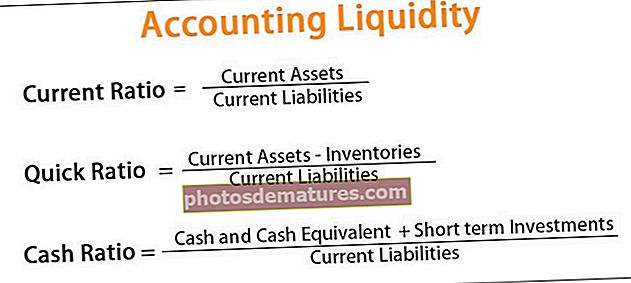

#1 –流动比率

流动比率衡量公司偿还流动负债的能力,该负债在一年之内就其可用的流动资产(如现金,存货和应收账款)应付。流动比率越高,公司的流动性状况越好。

计算电流比率的公式:

流动比率=流动资产/流动负债#2 –酸测试/速比

速动比率衡量的是公司偿还流动负债的能力,该流动负债应于一年之内偿还其流动性最高的资产。为了计算流动性最高的资产,将存货和预付成本从流动资产中排除。

计算速动比率:

速动比率=(现金和现金等价物+应收帐款+短期投资)/流动负债或者

速动比率=(流动资产–存货–预付成本)/流动负债#3 –现金比率

现金比率衡量公司支付其现金或现金等价物的下一年度应支付的流动负债的能力。现金比率严格定义了流动资产的现金或现金等价物。它评估了公司在发生任何紧急情况时保持破产的能力,因为即使一家高利润的公司有时也会遇到麻烦,以防万一它们没有流动资金来应付不可预见的事件。其计算现金比率的公式:

现金比率=(现金和现金等价物+短期投资)/流动负债会计流动性示例

在同一行业中工作的两家公司X有限公司和Y有限公司有以下详细信息。

您可以在此处下载此会计流动性Excel模板–会计流动性Excel模板

对于X ltd:

- 流动资产:35美元

- 流动负债:$ 10

- 库存:10美元

对于Y ltd:

- 流动资产:12美元

- 流动负债:$ 20

- 存货:$ 6

评论两家公司的会计流动性。

分析

为了分析X公司和Y公司的会计流动资金状况,将根据可用信息计算出流动资金比率,其中,

- 流动比率=流动资产/流动负债和

- 速动比率=(流动资产–存货)/流动负债

对于X ltd:

同样,对于Y Ltd,

对于Y ltd:

X ltd的流动比率大于Y ltd的流动比率,这表明X ltd具有很高的流动性。 X Ltd.的速配它还指出了足够的流动性,即使从流动资产中扣除了2美元的存货,每1美元的流动负债也有2.5美元现金。

会计流动性的优势

对于公司或个人而言,会计流动性有几个不同的优势。一些优点如下:

- 它有助于确定公司是否有足够的流动性来履行其短期债务,以便公司可以相应地计划其未来行动方案。

- 衡量和计算会计流动性很容易。

- 这有助于公司管理层评估公司的绩效。

- 银行,投资者,债权人和其他利益相关者在提供信贷或将其资金投资到公司之前将其用作分析的一部分。

缺点

会计流动性的局限性和不足之处包括:

- 会计流动性是根据这些数字计算得出的,并且这些数字很有可能会被公司操纵。在这种情况下,计算出的会计流动性将无法正确显示公司的流动性状况。

- 会计流动性有助于了解特定公司是否有足够的流动性来满足短期债务。但是,它不能与行业数据或竞争对手进行比较,因为这些比率可能对不同行业有不同的解释。

- 有几种比率可以衡量会计流动性,并且根据其中定义的流动资产的严格程度而有所不同。每个比率对流动资产的定义都不相同,因此没有具体结论表明哪个比率最适合衡量会计流动性。

重要事项

- 会计流动性是衡量公司或个人使用其可用的流动资产履行其财务义务的难易程度的一种方法。

- 会计流动性衡量的是在未偿还债务到期时使用其流动资产偿还债务的能力。

- 会计流动性可以通过将存在的流动资产与一年内到期的流动负债或短期债务进行比较来评估。

- 会计流动性是用来了解一个人是否有能力在不筹集外部资金的情况下偿还下一年到期的当前债务的重要手段之一。

- 不同的比率衡量会计流动性,包括流动比率,速动比率和现金比率。如果该人与其流动负债或短期债务相比拥有更多的流动资产,但表明该人的会计流动性足够,否则就无法按时履行其义务。