风险保险定义|保险中的八大风险类型

什么是风险保险?

风险保险是指发生有害或不可预见的事情的风险或机会,包括保险人评估这些风险的人的宝贵资产的损失或损害或人的伤害或死亡,并据此,计算出保单持有人需要支付的保费。

解释

- 风险保险应包括评估应支付给遭受遭受损失的保险保单持有人应支付的价格,该保险由保单承保。它涉及各种类型的风险,例如盗窃,财产损失或损坏,也可能涉及受伤的人;在任何时候都有可能发生意料之外或有害的事情。

- 它在计算财务价值的支付方面发生了演变,以补偿被保险财产或可能因意外或经常发生的损失,伤害或破坏而造成的财产或物品的损害。它还说明了更换或修理此类被保险物品以支付保单持有人在此类损害下遭受的损失的费用。保险人应当计算索赔并评估风险。

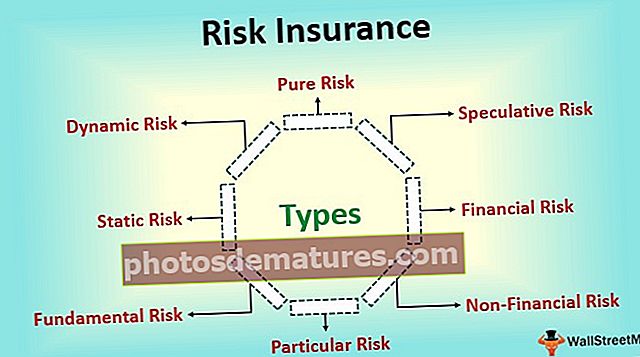

种类

以下是保险中的不同风险类型:

#1 –纯风险

- 纯风险是指这样一种情况,即可以肯定的是,结果只会导致人的损失或最大程度地导致人的损失,这可能会导致人的收支平衡,但永远不会给人带来利润。纯风险的例子包括由于任何自然灾害而损坏房屋的可能性。

- 万一发生自然灾害,那么它将破坏人的房屋及其家庭用品,或者不会对人的房屋和生活用品产生影响,但是这种自然灾害不会给人带来任何收益或收益。因此,这将属于纯风险,并且这些风险是可保的。

#2 –投机风险

- 投机风险是指结果的方向不确定的情况,即可能导致人员蒙受损失,获利或收支平衡的情况。这些风险通常是无法保证的。投机风险的示例包括个人购买公司股票。

- 现在,股票的价格可以朝任何方向发展,一个人在出售这些股票时可以亏本,赢利或不亏不赢。因此,这将属于投机风险。

#3 –财务风险

财务风险是指可以用金钱来衡量事件结果的风险,即,由于该风险而可能发生的任何损失都可以由相关人员以货币价值进行衡量。财务风险的一个例子包括由于火灾导致公司仓库中的货物损失。这些风险是可保险的,通常是保险的主要对象。

#4 –非金融风险

非金融风险是指无法用金钱来衡量事件结果的风险,即,由于该风险而可能发生的任何损失都不能由有关人员以货币价值计量。非财务风险的示例包括在购买手机时品牌选择不当的风险。这些风险无法保险,因为无法衡量。

#5 –特殊风险

特殊风险是指主要由于个人或某些个人的团体的行为或干预而产生的风险。因此,在局部层面上可以感觉到特定风险的源于个人和风险的影响。特定风险的示例包括公共汽车上的事故。这些风险是可保险的,通常是保险的主要对象。

#6 –基本风险

基本风险是指由于不受任何人控制的原因而产生的风险。因此,可以说,基本风险在其起源和后果方面都是非人格的。这些风险的影响本质上是对群体的影响,即,它影响着人口众多。基本风险的例子包括自然灾害,经济放缓等事件对集团造成的风险。这些风险是可以保险的。

#7 –静态风险

静态风险是指在一段时间内保持不变并且通常不受业务环境影响的风险。这些风险来自人为错误或自然行为。静态风险的一个示例包括其中一名员工挪用公司资金。由于它们易于测量,因此通常很容易获得保险。

#8 –动态风险

动态风险是指经济发生变化时产生的风险。这些风险通常不容易预测。这些变化可能给经济成员带来经济损失。动态风险的例子包括经济中人的收入,他们的品味和偏好等的变化。他们通常不容易被保险。

风险保险的概念

保险中的风险一词表示,保险公司在为投保人签发保险单时如何评估因财产损失,失窃或财产损坏甚至有人受伤而可能造成的损失的风险。该概念还表示,保险发行中涉及这些风险的类型。它还可以帮助保险公司评估风险并计算如果发生损坏或损失,可以在任何时间点将来支付的索赔。

结论

因此,风险保险或保险中的风险是发生意外事件的可能性,这可能导致人员或财产损失。如今,大多数风险可由保险公司承保。这些公司计算事件发生的可能性及其影响,然后相应地计算溢价。