会计中的全面披露原则|定义,示例,优势

什么是全面披露原则?

全面披露原则是由GAAP(公认会计原则)和IFRS7(国际财务报告准则)支持的会计政策,它要求组织的管理层向债权人披露货币或非货币的每一个相关和重要的财务信息,投资者和任何其他利益相关者,他们在与组织相关的决策过程中依赖该组织发布的财务报告。

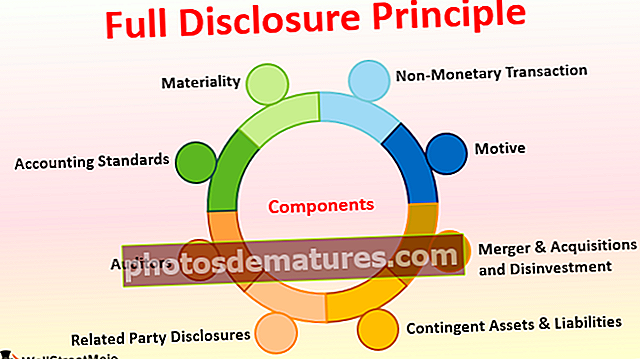

成分

以下是组件列表,如下所示:

#1 –重要性

重大项目是重要的事情,会影响任何人的决策过程。当组织准备其财务报表时,应确保会计帐簿中包括与任何一方有关的每一个小细节。如果不能将其包含在财务报告中,则必须在报告后将其显示为脚注。

#2 –会计准则

每个国家/地区的会计标准就像交通规则,每个人都必须遵守。会计准则规定必须披露组织在当前年度和过去的几年中所遵循的准则。同样,如果方法或会计政策与去年相比有任何变化,则应根据变化的原因予以披露。这将有助于另一方了解更改背后的理由。

#3 –审核员

审计师是全面披露原则的组成部分之一,审计师还应确保公司已披露账簿或脚注中的所有重要信息。如有任何疑问,审核员会将确认查询发送给任何第三方。此外,如果审计师对内部数据不满意,则必须寻求高级管理层和高层领导的确认,以确保财务报告中的数字反映出信誉。

#4 –关联方披露

如果组织与法律相关部分定义的另一实体或个人有业务往来,则该组织必须向审计师和账目中披露。关联方披露确保两个实体不参与洗钱或降低产品的成本/售价。

#5 –或有资产和负债

或有资产和负债是指预期不久将实现的资产和负债,其结果取决于某些条件。例如,如果正在进行诉讼,并且公司希望很快赢得诉讼,则应在脚注中声明该诉讼和获胜金额作为或有资产。但是,如果公司希望败诉,则应在脚注中声明此诉讼并赢得或有负债。

#6 –并购与撤资

如果公司出售了其任何产品或业务部门,或收购了同一业务的另一业务或另一组织部门,则应在账簿中披露这些交易明细。另外,从长远来看,这将对当前的业务有何帮助也应提及。

#7 –非货币交易

并非总是只有货币交易会影响组织和其他利益相关者。有时,改变借贷银行,任命或释放独立董事,股权模式的改变对组织中的利益相关者也很重要。因此,组织应确保在账簿中披露所有这些类型的活动。

#8 –动机

完全公开原则的基本原理是,任何组织的会计师和高层管理人员都不会参与舞弊行为,洗钱或操纵账簿。另外,当外部人对贷款,债权人,债务人,董事,重要股东等有完整的信息时,就很容易形成对该组织的知情判断和意见。

全面披露原则示例

让我们考虑一下X Ltd.在过去三年中的收入达到500万美元及以上,并且由于延迟提交年度申报表,他们一直在每年支付滞纳金和罚款20,000美元。现在,如果这家2万美元的俱乐部要缴纳税收,那么没有多少人会知道这不是税收支出,而是滞纳金和罚款。同时,如果分开显示,则投资者可能会质疑该组织在提交年度回报方面的意图,因为这三年中都存在持续的延误。因此,按照完全披露原则,这20,000美元应显示在滞纳金和罚款下,清楚地说明任何人都应该容易理解的性质。

好处

- 使理解财务报表和制定决策变得更加容易;

- 使财务报表的使用和比较更加容易。

- 提高组织在市场中的信誉和诚信;

- 灌输行业最佳实践并提高公众对组织的信心;

- 对于审计和申请贷款至关重要。

缺点

- 有时,外部披露的内部信息可能对公司有害。

- 竞争对手可能会使用数据并将其用于公司,这对业务不利。

有关完全披露原则变更的注意事项

如今,随着会计系统的发展,由于所有部门都通过ERP –企业资源计划系统相互关联,因此可以轻松,快速地准备会计账簿。由于大多数信息可容易地从计算机获得,这也使本公开更容易。同样,会计师必须确保在披露税率,报告格式或任何其他更改之前进行任何更改。结论

披露原则是任何组织会计流程的重要组成部分。这项政策间接地强调了按时准确地准备财务报表,从而导致了及时的税务备案和顺利的审计手续。它还可以帮助债权人,债务人和其他利益相关者清楚地了解组织的财务状况。该公开还使普通公众更容易理解账簿并作出明智的判断以投资或不投资组织。我们可以认为完全公开原则孕育了人们对组织的整体信念,从长远来看,这也对经济和国家有利。