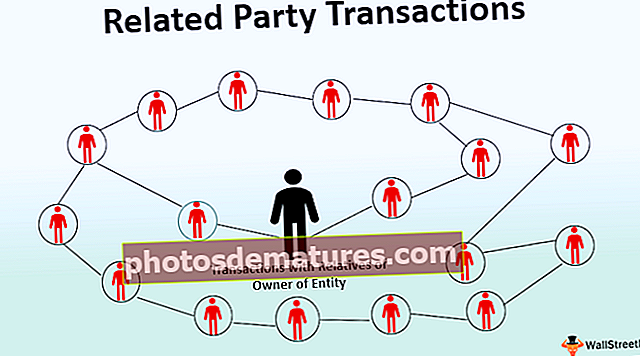

关联方交易(定义,类型)|例子

什么是关联方交易?

关联方交易是两个关联方之间为转移资源,服务或义务而进行的交易/交易/安排,而不论是否收取价格,并且这可能影响主体的损益表和财务状况。必须在财务报表中披露关联方之间的此类交易。同样,关联方可能会进行非关联方可能不会进行的交易。

种类

- 与子公司,联营公司和合资企业的交易;

- 与董事,关键人物,董事亲属和关键人物的交易。

- 与实体所有者的亲戚的交易。

关联交易示例

范例#1

ABC Ltd.已投资并持有CDE Ltd.和CDE Ltd. 26%的股权。持有EFG Ltd. 51%的股份。

解决方案:

Company CDE ltd是Company ABC ltd的联营公司,因为它拥有Company CDE ltd超过20%的股权。这些公司(即ABC有限公司)和关联公司(即CDE有限公司)之间的交易将在Company ABC ltd的财务报表中披露。以及在编制合并财务报表时。

ABC有限公司,CDE有限公司之间的所有关联方交易和EFG ltd。由于EFG ltd而被记录在财务报表中。是CDE ltd的子公司。和CDE有限公司是ABC有限公司的联营公司。

范例#2

公司A拥有公司B的70%股权。公司A在本财政年度向公司B出售了500万美元的商品。

解决方案:

甲公司是乙公司的控股公司,因为甲公司拥有乙公司超过51%的股份以及控股公司(即甲公司与子公司,即乙公司)之间的交易要在甲公司的财务报表中披露并在编制时合并财务报表。

在上述示例中,甲公司应在其财务报表中披露关联方交易,并披露其性质。

好处

- 如果家庭亲属拥有该实体的重大所有权,则该实体可以从此类交易中受益。例如,一家公司以成本价将其制成品出售给其关联方,则该公司可能不会以该价格出售给另一位客户。

- 为了更好地表示,应在财务报表中单独披露。

- 关联方可能会进行非关联方可能不会进行的交易。

缺点

- 如果家人的亲属不拥有该实体的重大所有权,则该实体可能会因此类交易而遭受损失。

- 管理层可以抑制此类交易,并且可以这样做。

- 为了更好地表示,应在财务报表中单独披露;否则,财务报表将提供不真实和不公平的看法。

- 这些交易可能对主体的损益表和财务状况产生不利影响。

局限性

- 控制权的私人利益是控制权方仅享有的价值,并非所有股东在所拥有的股份中所享有的价值。

- 管理层无法控制某些在董事会具有亚国家控制权(超过50%)的关联方交易。

- 这些仅由共享利益驱动。

- 这些仅由私人利益驱动。

重要事项

- 是否应披露关联方之间的关系状况.

- 如果公司在该财政年度内有任何关联方交易,则所有此类交易应在财务报表中披露。

- 与集团中另一家公司的关联方交易及其余额将显示在公司的财务报表中。集团内部交易和余额将在集团合并财务报表会计时予以核销。

- 应按公平的价格(这是将商品出售给无关方的价格)进行交易。

- 主体应共披露关键管理人员薪酬,以便股东获得有关关键管理人员薪酬的所有相关信息。

结论

- 应按公平原则进行交易。实体应在财务报表中披露关联方与实体之间的关联方交易,以便更好地表示。实体的管理层应遵循会计委员会/委员会发布的会计准则和政策,以便可以识别通过此类交易进行的欺诈,并最大程度地减少此类欺诈。

- 在考虑关联方交易后,本集团应根据已发布的会计政策,准则和准则编制合并财务报表。合并财务报表整体上可以更好,真实,公平地反映公司的财务状况。由于合并财务报表也是年度报告的组成部分,因此也与股东,证券交易所,政府,利益相关者,管理层,年度股东大会共享,并显示在集团网站上。

- 为避免欺诈,应在关联方之间按公平交易价格进行。