营运资金比率(定义,公式)|如何计算?

什么是营运资金比率?

营运资金比率是有助于评估公司的财务绩效和健康状况的比率,该比率小于1表示将来对公司产生财务或流动性问题的可能性,并通过将公司的总流动资产除以计算得出公司及其流动负债总额。

公式

营运资金比率=流动资产÷流动负债

一般来说,它可以解释为:

- 如果该比率在1.2到1.8之间–通常被认为是平衡比率,则假定公司是一个健康的国家,需要支付其债务。

- 如果小于1 –称为负营运资本,通常意味着该公司无法支付其债务。持续的负营运资金也可能导致破产。 (详细说明在后面的部分中给出)

- 如果该比率大于2,则公司可能有多余和闲置的资金,没有得到很好的利用。事实并非如此,因为闲置资金的机会成本也很高。

但是,这些比率通常随行业类型而有所不同,并且并不总是有意义。

例子

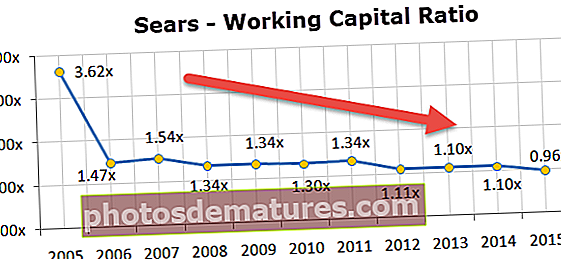

由于持续亏损和季度业绩不佳,Sears Holding股票下跌了9.8%。西尔斯(Sears)的平衡看起来也不太好。 Moneymorning已将Sears Holding评选为可能很快破产的五家公司之一。

特别是如果您检查Sears Holdings的营运资本状况并计算营运资本比率,您会注意到该比率在过去10年左右一直在持续下降。低于1.0倍的比率绝对不好。

成分

让我们看一下营运资金比率的关键组成部分-流动资产和流动负债。

当前资产:

一般而言,流动资产包括现金和可以在一年内转换为现金的其他资产。

资料来源:高露洁2015年1万

流动资产的例子有:

- 共同基金的短期投资

- 应收账款

- 库存(包括原材料,在制品和产成品)

- 银行存款余额

流动负债:

流动负债将在一年内到期或必须在一年之内偿还。

资料来源:高露洁2015年1万

流动负债的例子有:

- 应付账款

- 应付票据(一年内到期)

- 通常会在一个月的时间内支付其他费用,例如工资,材料供应等。

让我们根据上面的图片从高露洁的营运资金中进行计算。

在这里,流动资产=现金和现金等价物+应收帐款+存货+其他流动资产

- 流动资产(2015年)= $ 970 + $ 1,427 + $ 1,180 + $ 807 = $ 4,384

流动负债=应付票据和贷款+长期债务的流动部分+应付账款+应计所得税+其他应计费用

- 流动负债(2015)= $ 4 + $ 298 + $ 1,110 + $ 277 + $ 1,845 = $ 3,534

营运资金(2015)=流动资产(2015)–流动负债(2015)

- 营运资金(2015)= $ 4,384 – $ 3,534 = $ 850

- 营运资金比率(2015)= $ 4,384 / $ 3,534 = 1.24x

该比率也称为流动比率

营运资金比率变动

如上所述,营运资本是一个动态的数字,并且随着资产/负债的变化而不断变化。下表总结了周转金各个组成部分变动的影响:

| 营运资金构成 | 改变 | 对营运资金的影响 |

| 当前资产 | 增加 | 增加 |

| 减少 | 减少 | |

| 流动负债 | 增加 | 减少 |

| 减少 | 增加 |

营运资金与流动资金

如前所述,营运资金是其流动资产和负债之间的差额。这些是独立的财务数据,可以从公司的资产负债表中获取。这不能证明公司的流动资金状况。

让我们借助示例了解这一点:

| 细节 | 公司WC | 公司液体 |

| 当前资产 | 500 | 1000 |

| 流动负债 | 500 | 500 |

| 营运资金比率 | 1:1 | 2:1 |

在上述情况下,与WC公司相比,Liquid Company公司似乎更具流动性。现在,让我们在上表中包含更多详细信息

| 细节 | 公司WC | 公司液体 |

| 平均收款期(应收账款/账款) | 30天 | 120天 |

| 平均付款期(应付帐款) | 60天 | 90天 |

根据以上两个统计数据,很明显,WC公司将能够比Company Liquid公司更有效地产生现金。仅营运资金比率不足以确定流动性。还需要以下其他财务指标:

- 未处理的天数公式=每天的销售成本÷平均库存

- 未付天数销售公式=每天净销售额÷平均应收帐款

- 未付天数公式=每天销售成本÷平均应付账款

这些指标用于衡量相应的营业额,例如,未清库存天数是指在指定年份内出售和替换了库存的次数。

以上三个指标可用于衡量 现金转换周期(CCC), 告诉您将流动资产净额转换为现金所需的天数。周期越长,企业将其资金用作营运资金的时间就越长,而不会获得回报。因此,企业应致力于尽可能减少CCC。

现金转换周期(CCC)=待售天数+待售天数–待付款天数

现金转换周期(CCC)将是确定公司流动性而不是营运资金比率的更好方法。

有用的帖子

- 速动比率与流动比率之差

- 现金转换周期公式

- 资产周转率含义

- 股权周转率示例 <