现金会计(定义,示例)|怎么运行的?

什么是现金会计?

现金会计 是一种会计处理,着眼于现金流入和流出,因此仅将会计期间收到的现金视为收入,将在同一时期内支付的现金视为费用,并按规定编制财务报表。

维护非常容易,因为只需查看现金余额就可以快速跟踪支出和收入。此外,企业无需显示税款。由于一切都是现金进行的,因此没有收入证明,因此,公司无需支付任何税款,直到将现金存入银行即可。

现金会计示例

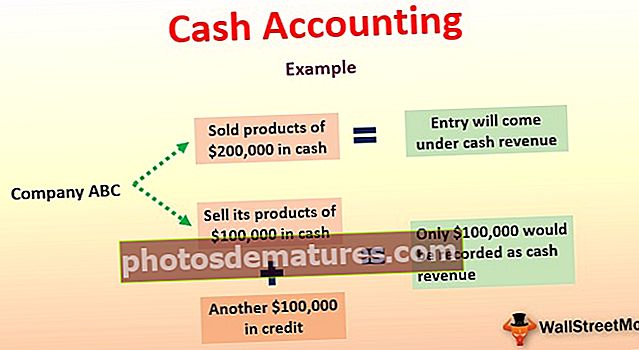

假设公司ABC出售了价值20万美元的现金成品。根据现金会计,此条目将归为现金收入,因为该公司以现金出售其制成品。

但是,如果公司ABC出售其制成品的现金$ 100,000和信用额的另外$ 100,000怎么办!根据现金基础会计,只有100,000美元将被记录为现金收入,而没有另外的100,000美元通过信贷出售。如果我们以权责发生制为基础,则200,000美元将记为公司的收入。

让我们看另一个例子。

假设MNC公司拥有已经使用了几年的大型机器。每年,该公司会假设这台机器的折旧为4000美元,因此在使用几年后,可以用新机器替换。

根据现金制会计,此折旧不算作费用。该笔费用不会记录,因为折旧费用中没有现金,而且是非现金费用。

好处

如您所知,这种会计方法几乎没有好处,也有一些缺点。首先让我们看一下好处–

- 简单的:作为一家企业,您必须选择一种会计方法。如果您选择此会计,这是最简单的,因为您将只记录与现金相关的交易。其他交易将不被考虑。

- 维护简单:维持权责发生制会计制度很困难。相比之下,现金会计的维护非常简单。当您从客户那里收到现金时,您将记录收入,当您将现金支付给供应商时,您将记录费用。

- 流动资金:由于仅涉及现金交易,因此想要投资于该业务的潜在投资者无需经过任何流动性比率。他/她可以查看会计系统,查看现金流入和现金流出,然后自己确定自己的业务净现金流量。

- 单次记帐:这是单项会计。这意味着效果仅发生在一个帐户上。这使业务变得更容易,并且业务也不需要遵循匹配的概念。

缺点

也有一些缺点。他们在这里–

- 不太准确:由于它仅记录为现金交易,并且不包括所有交易。结果,我们不能说它非常可靠。另外,在此会计下,收入或费用在公司收到或支付现金时记录,即使在不同会计期间也是如此。

- 不被《公司法》认可:很少有企业采用这种会计方法,但是根据《公司法》,这不是公认的方法。结果,大公司没有这样做。

- 差异的可能性:由于它仅记录现金交易,因此该业务可以通过隐藏收入或夸大支出来参与不正当行为。

现金会计何时足够?

大公司无法采用现金制会计。但是什么样的公司可以采用这种会计方法呢?简而言之,何时进行会计核算就足够了?要使此会计充分,需要满足一些条件-

- 如果您的企业规模很小,并且该企业是独资企业或合伙企业。

- 当您只需要记录一些金融交易时。

- 当您的员工很少时。

- 作为一家公司,您无需记录损益表,资产负债表或任何其他财务报表。

- 作为一家公司,您永远不会以信誉做生意。每笔交易(大部分)都是现金。

- 您的固定资本也非常有限。

推荐读物

这是什么是现金会计,其示例,优点和缺点等的指南。您也可以查看这些会计文章以增强知识

- 成本会计职业

- 基金会计实例

- 会计惯例示例

- 差异–现金会计与应计会计 <