成本结构(定义,示例)|成本结构的前3种类型

什么是成本结构?

成本结构是指企业为实现企业所需的目标而将发生或将要发生的那些成本或费用(固定成本和可变成本);这些成本包括从购买原材料到包装成品的成本。

解释

- 每项业务的成本结构与业务活动的性质直接相关,即所有不同的业务将具有不同的结构。例如,与固定资本相比,某些企业将需要更多的营运资金,反之亦然。

- 每项业务的目标都是将所有成本降低到最低,从而使业务收益最大化。这些结构包括不同类型的成本。那些可以减少到零的成本,例如可变成本,仅当我们进行某些活动时才需要承担,因此,如果不进行任何活动,则不会产生任何成本。这些成本也无法降低,例如固定成本,即,无论我们是否生产某种东西,都必须产生这些成本。

- 这些成本与企业规模有关。与在全球或大规模运营的企业相比,小型企业需要较少的计划和分析此类成本。

特征

- 组织级别,即组织工作的级别,因为产出级别越高,成本就越低。

- 与任何产品相关的成本可能会由于要基于该分部的产出或收入分配的那些固定成本而减少。

- 它也包括可能是可变的或固定的或两者兼有的成本。

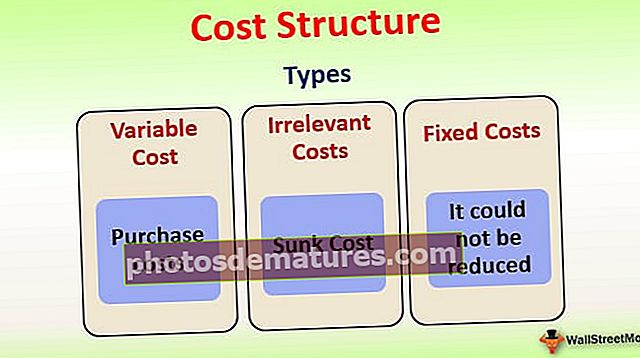

成本结构类型

不同的类型如下:

- 可变成本, 其中包括采购成本等

- 不相关的费用 例如沉没成本;

- 固定成本, 这不能减少。

- 如果我们继续开展业务活动,还必须承担这些费用;

属性

主要属性如下:

- 它提供了从业务活动中获得收益的早期视图,并向分析师阐明了是否继续进行制造。

- 尽早查看所有情况将有助于分析师检查业务状况。是否接受这样的建议,因为它也涉及金钱,资源和人力,如果不在这里,他们可以在其他地方利用这些建议,从而带来一些增值。

成本结构示例

例如,让我们以X和Y这两个业务为例。X公司是一家新成立的企业,并且已在机械和其他制造产品的设施中投入了大量资金。另一方面,Y公司是一家老牌企业,并且在制造领域经营了近三年,现在计划将其产品制造外包。

与公司Y相比,公司X的可变成本微不足道。公司Y必须承担制造产品购买成本的固定商定金额,并且公司Y的固定成本非常低,因为它已经将产品制造和生产外包了。只需要承担购买费用而已。

现在假设X公司和Y公司都有其5,000个产品,并且它们都以每单位150美元的价格出售他们的产品,Y公司外包的产品的购买成本为210,000美元,X公司的每单位成本为80美元。单元。现在,

X公司的利润

- = $(150-80)* 5,000单位

- = $ 70 * 5,000

- = $ 350,000

Y公司的利润

- = $(150*5,000) – 210,000

- = $540,000

通过以上计算,很明显,与产品X相比,公司Y的利润更高,因为它的产品成本较低。

重要性

成本结构在任何产品或业务的成功中都起着至关重要的作用,因此从以下角度来看是至关重要的:

- 它有助于理解产品从原材料到最终产品的整个阶段所必须经历的总费用。

- 应该牢记任何新产品的价格,同时要牢记公开市场上所有其他可用的替代产品,在准备成本结构时可以很容易地对其进行检查。

- 通过正确地分析产品的成本,分析师可以快速确定使企业利润最大化的产出水平。

好处

好处如下:

- 这有助于确定可以在公开市场上收取的价格以及具有竞争力的产品价格。

- 对这种成本结构的分析将向我们展示通过进一步努力可以降低成本的领域。

结论

成本结构主要与在实现组织目标时必须产生的成本有关;这些成本可能是采购成本,也可能是制造成本,其中包括需要支付的原材料成本,人工成本,其他间接成本,例如运输成本,电费等。成本结构的概念是根据我们在特定部门或整个企业的业务流程中所需的资金而设计的。成本结构的主要重点是以这样一种方式分配成本,即应使成本最小化并将由此获得的利润最大化。