会计应计利息-含义,示例,记录

什么是会计应计利息?

应计利息是指公司在一个会计期间内所赚取或应偿还的债务利息金额,但公司在同一会计期间内未收取或支付该利息金额。

解释

应计利息是贷款本金的利息,或者是应计但尚未支付的债券的息票。如果公司欠债券投资者或债权人,但仍未进行交易和支付,则在账簿中作为应付账款入账。

公司记录是应计会计原则的一部分。根据会计的权责发生制原则,应在支出发生时考虑费用,而不是在实际支付时考虑。因此,本公司将在未来某个日期支付但到现在为止累计的利息记录为费用和负债。

让我们考虑一个债券应计利息的示例,以了解此概念:

债券投资者持有公司XYZ Inc.的债券,该债券价值100美元,每半年支付息票一次,利率为12%。最后一张息票是2个月前制作的,他想将债券卖给新投资者。

新投资者将向他支付$ 100,最后两个月的应计利息费用按以下方式计算。

= 12%/12 * 2 * 100 = $ 2

因此,新投资者将为债券支付= 100 + 2 = $ 102。

应计利息费用的会计处理

调整应计为两套科目的会计科目–损益表上的利息支出科目和资产负债表上的应付科目。

损益表中的利息费用增加本公司尚未支付的利息金额。这是由于应计会计原则,公司必须记录任何应计但尚未支付的利息。

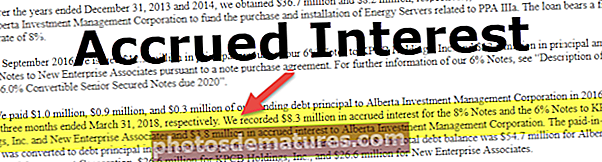

来源:高露洁SEC文件

资产负债表负债方的应付账款加上应付利息,作为应支付的本公司尚未支付的费用。

资料来源:Bloom Energy SEC备案

上面输入的内容将由借款人在其损益表和资产负债表上完成。贷方将在其PnL报表中将利息作为收入报告,在资产负债表中将流动资产作为应收账款报告。

结论

该款项是由于公司拥有或拥有的债务而已在一段时间内应计但尚未支付的金额。如果没有支付利息,则利息从最后一次付款日起计到准备帐户之日,并且到期日在较晚的日期。该金额视情况视作应收款项或应付款项的利息。即,如果公司已取得贷款,它将记录应付利息,如果给予贷款,则将其记录到另一家企业,它将记录应收利息。