ABS和MBS指数|完整的初学者指南

什么是资产支持证券和抵押支持证券?

随着市场的加深,会针对资产的功能和变化率创建各种指标,这些指标也可用于确定衍生工具的价值,这是两种类型的资产支持证券指数(ABS),可显示市场表现。 ABS Market的ABS市场价格以ABS投资组合的加权平均值计算,而抵押支持证券(MBS)指数则显示MBS市场走势为仅由房地产抵押贷款支持的债券和本票的加权平均值。

解释

随着市场的加深,制定指数以了解市场表现。它们还用作衍生工具的基础,衍生工具是从指数变动中获取价值的工具。

机构可以利用他们在投资组合中拥有的贷款和应收款来产生更多的现金用于进一步贷款吗?答案是肯定的,他们可以合并应收款,无论是贷款还是已延期的信贷,它们的任期和风险特征都相似,然后将其出售给投资者。这些集合通常采用债券或本票的形式。这些证券称为资产支持证券(ABS)。这些证券的投资者拥有贷款或应收款的一部分。这使该机构可以将其流动性较差的资产转化为现成的现金以用于其业务。

证券化的典型资产 资产支持证券(ABS) 是信用卡应收款,租赁,公司应收款,特许权使用费等。 抵押贷款支持证券(MBS) 是ABS的子集,并获得住宅物业抵押(即住房贷款)的抵押。 MBS是ABS的子集,因为它们包含特定类型的资产。

另外,请查看债券定价以更好地理解本文。

来源:巴克莱

什么是证券化?

通过将具有相似类型,使用期限和风险特征的资产汇集在一起,将具有未来现金流量的非流动资产转换为现成的可产生现金的金融证券的过程称为证券化。通常,这是由一个单独的实体完成的,该实体以折扣价从原始公司购买产生未来现金流量的资产,然后将其汇总以出售给投资者。从理论上讲,任何具有未来现金流量的资产都可以被证券化。

创建资产支持证券

例如,一家租赁公司Company ABC Ltd.每月都有其客户的应收帐款。这些应收款是在将来,因此该公司今天不能使用它们来提供更多的贷款,因此它将所有应收款出售给另一个实体SPV公司,该公司为这些未来现金流量支付了现值。这使ABC公司可以将这些未来的流入额如今转换为现金,并将其用于其业务中。公司SPV现在根据承租人的到期日和质量将这些租赁打包到不同的池中,称为“档次”,并将其作为债券或本票出售给投资者。由于这些债券由特定资产支持,因此称为资产支持证券。还款的方式是,承租人将向ABC公司进行定期租赁付款,然后将其转给SPV公司,因为他们现在拥有租赁,然后将使用这笔钱向投资者支付息票。

来自原始公司的现金流量组合会根据其到期日和风险状况进行汇总,以出售给投资者。每一批都包含具有相似时间和风险的现金流量。这样做是为了使投资者可以根据自己的风险偏好选择合适的投资批次。

由于资产支持证券以债券/期票的形式进行交易,因此它们为投资者提供了出售的灵活性,因此可以在需要时提供流动性。证券化过程将原始公司手中的无流动性贷款转换为投资者手中的流动性可交易资产。

这些通过交易所交易的债券现在为投资者提供了购买和出售它们的流动性。市场中普遍存在的利率和资产支持债券的风险状况决定了这些债券的价格。

什么是ABS指数?

ABS指数是一种衡量ABS市场价值的方法。它是资产支持证券的投资组合的加权平均值。不同的指数以不同的比例使用不同的ABS作为权重,以确定指数的值。因此, ABS指数 是 ”在市场上交易的各种ABS债券/期票的加权平均值”。

一个 MBS指数 是一种ABS指数,采用债券/本票的加权平均值,即 仅以房地产抵押贷款为后盾.

ABS债券面临的主要风险是利率和预付款风险。利率风险是整个市场在整个市场范围内面临的问题。许多人宁愿投资于投资组合以减轻其价格风险,而不是投资于任何单一的ABS债券。像反映ABS指数的交易所买卖基金(ETF)一样,任何工具都可以提供这种投资途径。

ABS指数的类型

ABS指数具有不同的类型,一些专门的指数包括仅以汽车贷款,信用卡或抵押资产作为资产的债券,而其他基础广泛的ABS指数则以各种类型的资产作为抵押。

在美国,资产支持证券于1980年代首次推出,因此市场成熟且深度足以拥有众多ABS指数。这些指数是由金融机构(如投资银行)设计的,旨在为其客户提供产品。

美国的ABS指数

在美国,其中一些指数的示例是:

#1 –巴克莱美国浮动利率资产支持证券(ABS)指数:

该指数包括一年或一年以上的资产支持证券,未偿还金额为2.5亿美元,并将房屋贷款,信用卡,汽车贷款和学生贷款作为“资产”。截至2016年6月30日,该指数的一年收益率为4.06%。

#2 – JP。摩根ABS指数:

该指数在美国市场上有2000多种ABS工具,由汽车和设备,信用卡,学生贷款,消费贷款,分时度假,特许经营,结算,税收留置权,保险费,服务预付款和其他神秘资产等不同资产支持。该指数旨在占领大约70%的ABS市场,并且还有跟踪特定行业ABS工具的子指数。

资料来源:www.businesswire.com

欧洲ABS指数

在欧洲,ABS市场也已经相当成熟,并且有许多泛欧ABS指数包括欧洲发起人发行的资产支持证券。其他各个国家/地区也有ABS指数。他们之中有一些是:

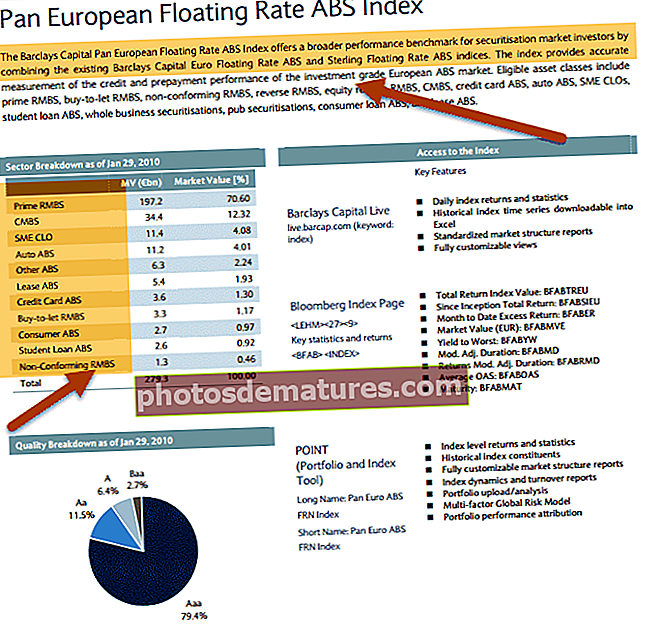

#1 –巴克莱泛欧ABS基准指数:

该指数包括以住宅和商业抵押贷款,汽车贷款和信用卡为抵押的债券,这些债券的未偿还债务为3亿欧元,期限至少为一年。

#2 –欧洲汽车ABS指数

该ABS指数包括欧洲发起人发行的汽车贷款支持证券。

#3 – 墨西哥汽车金融ABS指数

该ABS指数由墨西哥汽车贷款支持证券组成。

在美国和欧洲,还开发了许多交易所交易基金(ETF),它们以相同比例投资于ABS指数的所有债券。这些基金就像共同基金,使投资者可以将其资金投入到许多ABS债券中,而无需实际投资于每个ABS债券,但可以给他们ABS投资组合的回报。

MBS和MBS指数

由于房屋抵押贷款在金融系统的贷款组合中占很大比重,因此抵押支持证券(MBS)构成了证券化市场的大部分。 ABS市场是从MBS市场发展成熟而发展起来的,它需要新的融资渠道。 ABS市场比MBS市场具有更高的风险,因为它们的持续时间通常较短,而且现金流量也不是可预测的。另外,存在较高的信用风险,因为很难将法律和财务方面与贷款发起人分开。由于从贷款发放到证券化的过程中涉及到许多机构,因此获取有关ABS的信息也比较麻烦。

跟踪MBS市场在很大程度上有助于分析经济状况,因为大多数抵押贷款并未违约,除非房主确实负担不起。如果大量人开始违约,这清楚地表明经济正在恶化。因此,美国有许多追踪该市场的MBS指数。不仅有追踪广泛市场的基础广泛的指数,而且还有众多专门追踪MBS市场一部分的专门MBS指数,例如仅以“次级抵押”或“发行”为抵押的MBS。一定年份”等。

抵押支持证券指数的例子有:

#1 –标普美国按揭证券指数

标准普尔网站的定义是:“这是一个基于规则的,以市值加权的指数,涵盖了由Ginnie Mae(GNMA)发行的以美元计价的,固定利率和可变利率/混合抵押透支证券。 ),房利美(FNMA)和房地美(FHLMC)”,其中GNMA,FNMA和FHLMC是发行MBS的机构

资料来源:标准普尔

#2 –标普美国抵押贷款支持的FHLMC 30年指数:

该指数是上述标准普尔美国抵押贷款支持证券指数的子集,并跟踪FHLMC发行的30年期MBS债券。

#3 –德意志银行流动MBS指数:

该指数追踪美国市场上流动性最强的MBS。

资料来源:db.com

资料来源:db.com

在印度,ABS市场尚未发展太多。该市场中的主要资产类别是由汽车贷款,小额贷款和住宅抵押贷款支持的债券。 2013年,一家房地产开发公司DLF Ltd.发行了债券,其债券来自其办公楼的租金收入。在印度,ABS拥有NBFC Full Form作为发起人,而银行则作为投资者。银行通常对这些资产支持的债券进行投资,以符合其“优先部门”的贷款规范。作为资产支持的小额贷款或对农民的汽车贷款,这些可以帮助银行满足其优先部门贷款的需求。凭借现有的法律和税收结构,印度的证券化市场非常新生,需求非常低。因此,没有必要发展ABS指数。

ABS / MBS指数与经济危机

次贷抵押贷款是促成2009年美国经济危机的最大因素之一,即对信用欠佳且违约风险更大的实体的贷款。这些贷款可用的证券化进一步推动了抵押贷款,导致市场上有大量用于进一步贷款的资金充裕。在相同的高风险贷款中,越来越多的钱面临风险,这是次贷的非良性循环。当借款人开始违约时,市场崩溃加剧了,因为放贷人不仅损失了钱财,还损失了所有投资于通过将这些贷款证券化而发行的ABS债券的人。另一类亏损的投资者是那些投资于ABS指数挂钩ETF的投资者。

当贷款违约时,债券失去了市场价格,进而导致ABS / MBS指数崩溃,因此所有与它们相关的ETF都崩溃了。因此,一组违约具有级联效应,影响到三组不同的投资者,即贷方,ABS投资者和ABS指数ETF的投资者。尽管MBS被认为是信贷危机的主要因素,但必须说该工具本身不是原因,但支持这些工具的次级贷款才是原因。在信贷危机之前,市场在发行MBS和ABS工具方面一直很有创造力,但是在危机之后,重点一直放在工具和发行人的简单性和稳定性上。异国工具的发行使该指数难以构建和预测,因为频繁出现的新问题涉及资产和现金流量的复杂性。