根据各种费用分类的间接费用清单

什么是间接费用?

间接成本可以定义为组织在开展日常业务过程中所发生的支出,并且这些成本不能分摊到产品的成本和销售价格中,示例列表包括薪水,保险,租金,费率税,法律费用,广告,佣金,包装和商店用品费用,差旅费用,审计费用,贷款利息,银行费用,摊销,设备折旧,设备维护,公用事业等。

解释

公司承担的费用可以分为两种:直接费用和间接费用。直接费用是与商品制造直接相关的成本,例如原材料成本和直接人工成本。相反,间接费用是本质上间接的费用。一家公司在委派其日常业务运营时会产生这些费用。间接费用可以分为固定间接费用和经常性间接费用两种类型。

间接费用清单

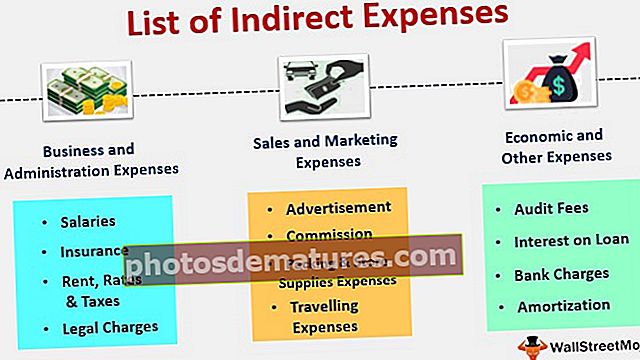

以下是根据各种费用分类的间接费用清单。

- 工商管理费用

- 销售和营销费用

- 经济及其他费用

#1 –在业务和管理费用下

间接费用,例如工资,保险,法律费用,租金,差rates和税金,都属于业务和管理费用的范畴。这些费用与组织业务的管理有关。这些费用的详细讨论如下:

- 薪水:薪金是雇主根据其服务向其雇员支付的款项。提供给员工的薪水应因员工而异,从指定到指定,从组织到组织也应有所不同。除非协议中另有说明,否则薪金通常在月底结清。

- 保险:保险可以更好地定义为一种安排,在该安排下,组织可以利用保险人(保险公司)对其制成品提供财务保护,以防止由于损坏或盗窃而造成的不可预见的损失。它以合同为后盾,该合同阐明了实体有权就保险人或保险公司的意外损失获得财务保护。

- 租金,差s及税项:租金是实体因使用其财产进行日常业务而需要向房东支付的金额。合同中提到要付给房东的租金和合同年期。费率和税款可以定义为向市政当局支付的用于维修实体使用的财产的费用的数量,所收取的费用的数量取决于实体使用的财产的类型。

- 法律费用:法律费用可以定义为借贷公司(贷方)因未能支付借方的财产而有权收取借方的财产或其他资产的权利。

#2 –销售和营销费用下

间接费用,如广告和营销,佣金,包装和商店用品费用以及差旅费用,均属于销售和营销费用类别。这些费用与组织生产和销售的商品的销售和市场营销有关。这些费用的详细讨论如下:

- 广告:组织需要支付广告和营销费用,以提高其产品在市场上的知名度以及设计和实施策略。这样做是为了说服最大数量的观众购买其产品,而不是其竞争对手提供的其他类似产品。

- 委员会: 佣金可以有两种类型。它可以是实体为获得中间人服务而产生的费用,也可以是实体为向销售人员出售其产品的特定百分比的利润而向实体支付的费用。在后一种情况下,销售额越高,所赚取的佣金就越高。

- 包装和储存用品费用:这些费用是在产品包装并将其提供给销售商店时发生的。这些费用通常在产生时收取。

- 旅行开支:差旅费可以定义为进行与业务有关的活动时通常产生的费用。这些费用可以是可报销的和不可报销的两种类型。可以报销员工的报销差旅费,而不能报销员工的非报销差旅费。这些费用包括员工在家上班和办公室上班所承担的费用。

#3 –在经济和其他费用下

间接费用,例如审计费用,贷款利息,银行费用和摊销费用,都属于经济费用和其他费用的类别。这些费用与组织生产和销售的商品的经济费用有关。这些费用的详细讨论如下:

- 审计费:审计费用可以定义为实体根据外部审计师提供的审计服务向外部审计师支付的费用。

- 贷款利息:贷款利息可以定义为实体借入的债务支付的利息金额。利息或多或少是借款人相对于借贷公司(贷方)最初借入的金额支付给借贷公司(贷方)的一种付款方式。贷款利息通常按本金的特定百分比(即借入的金额)计算。

- 银行收费:银行费用可以定义为银行机构针对其银行服务向客户收取的费用,罚款或费用,或者未能及时支付EMI或信用卡付款。

- 摊销:摊销可定义为超过一个期间的付款分摊。摊销可用于资产摊销和贷款摊销之类的过程。

结论

间接费用有多种类型,可以细分为三类,例如业务和管理费用,销售和营销费用以及经济和其他费用。诸如薪金,保险,租金,税率和税金以及法律费用之类的费用被称为业务和管理费用。诸如佣金,包装和商店供应费用,广告和营销以及差旅费用之类的费用称为销售和营销费用。诸如贷款利息,审计费用,摊销费用和银行费用之类的费用称为经济费用和其他费用。