EBITDA(含义,示例)|如何解释EBITDA?

EBITDA的含义

EBITDA是指未扣除利息费用,税项费用,折旧和摊销费用之前的业务收益,该费用用于查看实际业务收入和仅基于业务核心业务的业绩,还用于比较业务的业绩。与竞争对手竞争。

从下图可以看出,谷歌EBITDA从2008年的81.3亿美元增长到2016年的30.42美元,增长了274%。

查找EBITDA的前2种方法

让我们讨论以下方法。

方法1

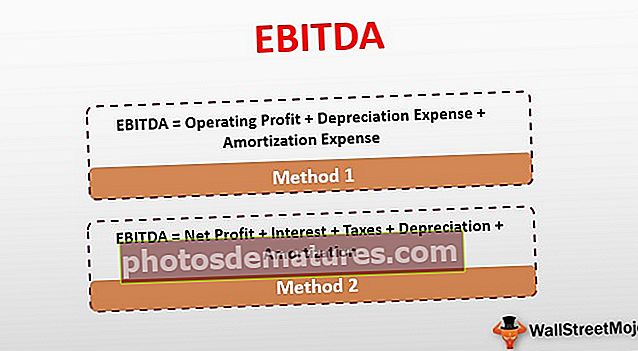

EBITDA =营业利润+折旧费用+摊销费用

在这里,了解我们正在使用的财务条款将是有用的,以便能够更好地理解利息税折旧和摊销前的收益及其计算方法。

营业利润

它实质上是指从公司的核心业务中获得的利润,也称为EBIT(息税前利润)。它给出了一个关于公司产生利润的能力的公允想法,同时还要去除核心业务以外的任何利润。例如,一家公司可能从其投资和资产出售中获利,但我们从营业利润中排除了此类收益。

让我们看看如何计算此值:

营业利润或EBIT(息税前利润)=收入–费用

- 让我们假设一家公司在某个会计年度报告的销售收入为3000万美元,而营业费用为1200万美元。

- 在这里,公司的营业利润或EBIT = $ 30,000,000 – $ 12,000,000 = 18,000,000

这些费用将包括折旧,摊销,薪金和水电,所售商品的成本以及一般和管理费用。

折旧:

折旧是公司在使用寿命内分配的资产成本。它包括有形资产,例如建筑物,机器和设备等,其成本的一部分在每个会计年度的财务报表中分配为折旧费用。

让我们看看折旧是如何计算的:

假设一家公司购买了一些使用寿命为10年的资产。如果这些有形资产(机器,设备等)的成本为600万美元,那么我们可以通过将总成本除以它可能持续的总年数来计算年度折旧费用。在这种情况下,每年的折旧费用为$ 6,000,000 / 10 = $ 600,000

摊销:

它与折旧的不同之处仅在于,它是公司在整个使用寿命内对无形资产的分配。这些无形资产可能包括知识产权和其他常规资产无法涵盖的东西。假设如果这些无形资产的成本为$ 2,250,000,并且将持续5年,那么我们可以像这样计算摊销费用:$ 2,250,000 / 5 = $ 450,000

EBITDA示例

要计算EBITDA,重要的是要注意,公司的收益,利息和税款要在损益表中报告。相反,可以在现金流量表或损益表中找到折旧和摊销数字。

在上面的示例中,我们已经计算了息税前收益。再往前走,

现在,我们假设一家公司的营业利润为1800万美元,折旧费用为60万美元,摊销费用为45万美元。

未计利息,税项,折旧及摊销前的利润= $ 18,000,000 + $ 600,000 + $ 450,000 = 19,050,000

方法#2

很大程度上取决于公司如何解释这些指标以及如何定义诸如营业利润和营业收入之类的东西。在某些情况下,公司可能以某种方式解释此指标,以包括所产生的所有费用和收入,包括来自核心业务以及其他来源的费用和收入。在基于这种方法计算EBITDA时,需要从净收入开始,然后增加利息,税金,折旧和摊销。如已经说明的那样,这也将包括来自二手货源的收入,包括资产出售或投资的收入。

EBITDA =净利润+利息+税项+折旧+摊销

EBITDA示例

假设一家公司的净利润为2000万美元,税金为300万美元,支付的利息为100万美元,且折旧和摊销额如前所述。

采用is方法,EBITDA为$ 20,000,000 + $ 3,000,000 + $ 1,000,000 + $ 600,000 + $ 450,000 = $ 25,050,000

现在,这两种方法产生的EBITDA数据完全不同,这可能会产生误导,除非借助某些投资利润和/或出售资产所得收益来解释这一差距,而其中一种方法可能并未考虑在内。这将我们带入下一个逻辑问题。

星巴克EBITDA

以下是星巴克(Starbucks Corp)的损益表快照。我们注意到,损益表中未直接提供利息税项折旧及摊销前的收益。

- EBITDA = EBIT +折旧与摊销。

- EBITDA(2017)= EBIT(2017)+折旧及摊销(2017)

- = $ 4,134.7 + $ 1,011.4 = $ 51.461亿美元

同样,您也可以计算2016年和2015年的EBITDA。

EBITDA是一项非公认会计准则指标

大多数专家都认为,EBITDA不是标准化绩效指标的一部分,该指标是使用某些特定准则计算的。对利息税前折旧和摊销前收益的主要批评之一是因为它是对公司运营绩效的非GAAP衡量标准。 GAAP代表“公认会计原则”,代表在执行任何与会计相关的计算时遵循的一组通用标准。

通常,非GAAP度量和计算不能与GAAP兼容度量相提并论,原因是在后一种情况下,公司的酌处权水平高于任何会计计算所期望的水平。这使公司有可能以非公认会计准则的方法来操纵数字以适应其利益。 EBITDA也是这种情况,可以对其进行操纵以人为地“夸大”公司收益,因此成为其广泛批评的主要原因。

但是,如果在计算和考虑利息税前折旧及摊销前收益作为衡量公司营业利润时考虑到这些缺点,那么就有可能将其仅用作为此目的使用的几种计算中的一种。为了更好地理解该指标,我们将开始对其进行基本计算并研究其基本组成部分,然后再介绍分析师使用的与EBITDA相关的特定数字,以及对其可信度或不足的分析。

EBITDA操纵与解释

可以操纵EBITDA来显示虚高的收益吗?正如我们上面已经暗示的那样,计算EBITDA的不同方法使投资者对这一指标的可靠性和可信度缺乏明确性。从以上说明中可以明显看出,仅通过简单地定义不同的营业利润和收入,并包括或排除非核心业务的收入,就有可能得出截然不同的数字。

- 利息税前折旧和摊销前收益的固有问题是,公司可以自由使用一种方法在一年内计算该数字,然后在下一年又跟踪另一种方法,以使该公司能够更好地了解该数字。例如,如果一家公司没有足够的核心业务收入,但从其他投资和/或资产出售中获得了可观的收入,那么它可能会选择采用EBITDA的计算方法来显示虚假收入,而这些额外的收入来源收入也包括在内。另一方面涉及折旧和摊销,这是非现金费用。尽管如此,他们的数字也有可能被一家公司操纵,以扩大其EBITDA。

- 正如我们在本文开头所讨论的那样,使此类操纵成为可能的根本问题是EBITDA是非GAAP指标。通常,它也被误认为是衡量公司现金流量的可靠方法。相反,当考虑到有关营运资金变化和其他数据的可靠数据时,它也更多地用作衡量获利能力的指标。它最初被具有大量债务的公司广泛使用,以作为其偿债能力的指标。

慢慢地,这项措施开始受到欢迎,因为长期以来有大量资产被冲销的公司。通过使用利息税折旧和摊销前收益,他们可以通过增加折旧和摊销来更真实地反映其收益。但是,后来该方法被许多无法通过此指标准确描述其盈利能力的公司广泛使用,尤其是科技公司,这些公司没有相对昂贵的资产可以在相当长的时间内进行冲销。

结论

根据以上分析,我们可以轻松地理解EBITDA可能不是衡量运营盈利能力的最可靠指标,尤其是单独使用时。但是,如果稍加注意,它就可以很好地用于评估公司利润(当与其他可靠的数据和数据一起使用时),并且还可以比较不同公司的债务偿还能力。

偿债能力是任何企业赖以生存和发展的重要组成部分,净债务与EBITDA的比率对于衡量该能力非常有用。话虽这么说,但必须牢记利息税折旧及摊销前收益在使用时的缺点,主要问题之一是它不是任何公司的经营现金流量的准确指标。这是因为它没有考虑到公司营运资金的变化,而这是公司运营现金流的关键决定因素。

正如我们在本文开头已经讨论的,另一个关注点是关于EBITDA。这是一种非GAAP指标,使其容易受到公司的操纵,以期显示出比现有更高的盈利能力。如果牢记这些限制,那么分析师就没有理由不能将利息税前折旧和摊销前的收益用作评估和比较公司盈利能力以及研究和比较其偿债能力的附加工具。