收入运行率(定义)|计算年运行率

什么是收益运行率?

收入运行率是公司用来根据当前收入水平,增长率,市场需求和其他此类相关因素预测将产生的年收入的度量标准,假设当前收入不受任何季节性或离群值的影响,并且目前的市场状况将贯穿全年。

解释

公司会在期间开始之前为给定期间制定预算,其中包含诸如收入,成本,利润等数字的估计。该预算是一个长期的纲要。在这一年中,该公司监视这些数字的轨迹,并尝试估计与预算数字的偏差。

本练习旨在调整公司使用的策略和技术,以使数字误入歧途,或者如果我们期望达到目标,则继续进行相同的努力。因此,“收入运行率”就是这样一种度量标准,有助于确定临时策略以保持收入步入正轨。

公式

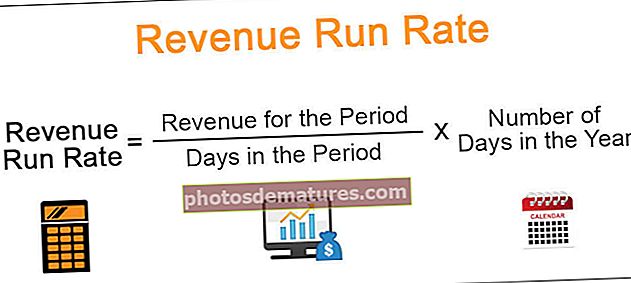

以下是收入运行率的公式:

收入运行率=期间的收入/期间的天数*一年中的天数- 上面的公式也可以转换为月度格式,方法是除以月份数再乘以一年中的月份数。

- 假设一年中的天数为365。但是,我们甚至可以取360或250之类的数字,这取决于我们是否只考虑工作日甚至是假期,或者我们想要进行更直接的计算并之所以如此,是因为该数字仅用于估算。因此,足够接近的近似就足够了。

收入运行率示例

您可以在此处下载此收入运行率Excel模板–收入运行率Excel模板假设有一家名为MoveFast Inc.的公司。该公司出售健身可穿戴设备,并且在当年的两个20天内,平均以100美元的价格出售了100单位产品。它的年度目标是20万美元。它想知道当前的销售水平是否可以产生所需的收入,还是应该将价格降低至90美元,从而可以使预期的销售数量增长20%。因此,它决定计算收入运行率,以了解是应该继续还是改变其策略。假设一年中有365天。

解决方案

现有策略收益率的计算

- =$10000/20*365

- =$182500

变更策略收益运行率的计算

- =$11400/20*365

- =$208050

因此,它现在知道将无法实现年度目标收入,因此应尝试更改其策略。它可以使用预期数字重新计算“收入”运行率,以查看该策略是否可行。

它超出了年度目标,因此更改后的策略可以对公司有利。

营业收入风险率

- 腐败的收入数字 –有时,收入数字可能会受到季节性影响,例如圣诞节和新年之类的节日月份,而整个市场的销量都很高。这样的收入数字不能被视为平均年销售额的无偏预测指标。因此,不应在计算该指标时使用此类数字;否则,它会给我们造成误导的结果。

- 违反假设 –该指标假设当前的市场环境将继续存在,并且排除了不可预见的变化的可能性。因此,它低估了这种破坏的影响,并可能对收入前景过于乐观或悲观,导致缺乏策略改变,直到做任何事情都为时已晚。

- 内部变化 –该公司在这一年可能会发生许多变化,这可能会导致其业绩发生变化。例如,管理层可能会增加销售团队的激励机制,从而带来更高的销售额;如果是这种情况,那么即将到来的收入可能会高于预期。如果不考虑这一点,则公司甚至可以在不需要时实施降价策略。

用途

- 改变短期策略 –如以上示例所述,此指标可以使我们清楚地调整策略,以达到预算目标。如果及时实施,它将有助于公司实现其目标。

- 募集资金 –当初创公司需要资金而没有可显示的获利能力数字时,此指标可以帮助吸引可能至少需要一些具体基础投资的投资者的利益。

- 预算编制 –预算使用上一年的信息来概述公司的未来数字。收入运行率是基于实际数据的,因此可以用于现实地制定未来预算。

好处

- 简单的措施 –这是一种简单的计算方法,因此它不需要年轻的企业管理人员,而且成本低廉,因此是年轻企业管理层的首选。

- 当公司亏损时很有帮助 –尚未盈利的年轻公司可以使用此方法评估其能力,并可以基于此方法制定短期战略,以保持士气,直到它们开始盈利为止。

局限性

- 不切实际的假设 –该计算假设市场环境将保持不变。但是,如果市场发生巨大变化,则并非总是如此,那么该指标将变得无用,因此对于它产生任何实际影响,不应违反此假设

- 短期措施 –不能将其用于长期分析,因为必须针对长期的内部和外部更改进行调整,因此不建议长期使用。

- 它可能会受到会计处理的影响 –由于考虑收入而不是现金流,因此可能会受到公司收入确认惯例的影响。如果公司在不合理的情况下确认收入,则收入数字将被夸大,并且无法对即将来临的期间给出准确而公正的展望。

- 缺乏外推数据 –由于我们考虑的只是一小段时期的收入,因此我们可能不足以相信它是反映公司实际绩效能力的平均值。而且,由于进行预测的时间通常很短,因此如果不能快速计算,则剩余部分可能不足以实施任何策略更改(如果需要)。

结论

这项措施的优缺点为公司制定了一个折衷方案。但是,它可以很好地指示可达到的数量,因此可以用作公司为实现其预算目标而需要实施的策略的监视系统。

这项措施易于使用,在很大程度上取决于该措施的使用意图,因此,我们需要谨慎对待收入确认惯例,以确保该措施不会被破坏并且不会产生误导性的结果。