资本成本公式|分步计算示例

什么是资本公式成本?

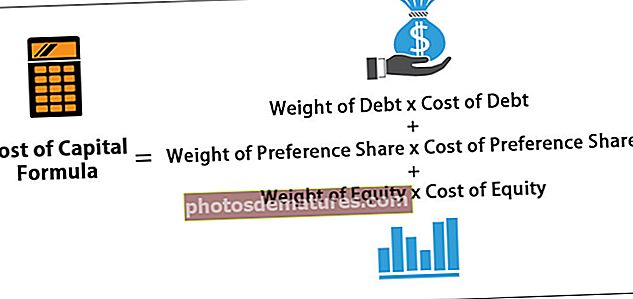

资本成本公式计算了从债务和权益持有人筹集资金的加权平均成本,是三个单独计算的总和-债务权重乘以债务成本,优先股权重乘以优先股成本,股本权重乘以股本成本。它表示为

资本成本的计算(分步进行)

步骤#1 –找出债务的权重

债务部分的权重是通过将未偿债务除以投资于该业务的总资本,即未偿债务,优先股和普通股的总和来计算的。资产负债表中有未偿债务和优先股的数量,而普通股的价值是根据股票和已发行股票的市场价格计算的。

债务权重=未偿债务额÷总资本

总资本=未偿债务总额+优先股数量+普通股市场价值

步骤#2 –查找债务成本

债务成本的计算方法是,将对债务收取的利息费用乘以税率百分比的倒数,然后将结果除以未偿债务数额,并以百分比表示。债务成本的公式如下:

债务成本=利息费用*(1-税率)÷未偿债务额

步骤#3 –查找首选项份额的权重

优先股份额的权重是通过将优先股份额除以投资于企业的总资本来计算的。

优先股的权重=优先股的数量÷总资本

步骤#4 –查找优先股的成本

优先股的成本很简单,可以通过将优先股的股利除以优先股的数量来计算,并以百分比表示。优先股成本的公式如下:

优先股成本=优先股股利÷优先股数量

步骤#5 –确定股权比重

普通股权部分的权重是通过将股票的市场价值与流通股的数量(市值)的乘积除以企业总投资资本得出的。

股权比重=普通股市场价值÷总资本

步骤#6 –查找股本成本

权益成本包括三个变量:无风险收益,代表市场的一组股票的平均收益率和beta,β是基于特定股票风险的差异收益。与较大的一组股票相比。权益成本以百分比表示,公式如下:

权益成本=无风险收益+ Beta *(平均股票收益–无风险收益)

资本成本公式示例(带有Excel模板)

让我们以ABC Limited公司为例,看看它是否能够产生收益。

您可以在此处下载此资本公式Excel模板–资本公式Excel模板

该公司报告其上一财年的回报率为10.85%。该公司的未偿债务为5000万美元,优先股为1500万美元,普通股价值为7000万美元。税率为34%。它已经支付了4,000,000美元的债务利息费用。优先股派发了15万美元的股息。无风险收益率为4%,而道琼斯工业平均收益率为11%,ABC Limited的beta为1.3。

首先,我们必须计算以下内容–

总资本:

因此,总资本= $ 50,000,000 + $ 15,000,000 + $ 70,000,000

- 总资本= 135,000,000美元

债务权重:

因此,债务权重= $ 50,000,000÷$ 135,000,000

- 债务权重= 0.370

债务的成本:

因此,债务成本= $ 4,000,000 *(1 – 34%)÷$ 50,000,000

- 债务成本= 5.28%

优先股比重:

因此,优先股的权重= $ 15,000,000÷$ 135,000,000

- 优先股的权重= 0.111

优先股成本:

因此,优先股成本= $ 1,500,000÷$ 15,000,000

- 优先股成本= 10.00%

股权比重:

因此,股权权重= $ 70,000,000÷$ 135,000,000

- 权益比重= 0.519

股本成本:

因此,权益成本= 4%+ 1.3 *(11%– 4%)

- 权益成本= 13.10%

因此,从上面我们已经收集了以下信息。

因此,资本成本公式的计算将为–

Excel中的公式将是–

根据以上计算,ABC Limited的10.85%的回报率足以高于其9.86%的资本成本。

资金成本计算器

您可以使用以下计算器作为资本成本。

| 债务权重 | |

| 债务的成本 | |

| 优先股比重 | |

| 优先股成本分摊 | |

| 权益比重 | |

| 股本成本 | |

| 资金成本= | |

| 资金成本= | (债务权重x债务成本)+(优先股份额x优先股份额成本)+(权益权重x权益成本) | |

| (0 x 0)+(0 x 0)+(0 x 0)= | 0 |

相关性和用途

- 对资金成本的理解非常重要,因为它在财务管理的决策过程中起着举足轻重的作用。资本成本的目的是根据债务,优先股和股权的比例确定公司资本结构各组成部分成本的贡献。

- 债务支付固定利率,优先股给予固定股息收益率。尽管不要求公司支付固定的股本回报率,但是预期股本部分会有一定的回报率。

- 该公司根据所有成本构成的加权平均值,分析实际回报率是否能够超过资本成本,这对任何业务都是一个积极的信号。在此基础上,做出了与股息政策,财务杠杆,资本结构,营运资金管理以及其他财务决策等有关的各种管理决策。