评估方法|前五名股票估值模型的指南

股权估值方法

估值方法是对公司/公司进行估值的方法,这是每位财务分析师的首要任务,共有五种方法对公司进行估值:折现现金流(即未来现金流量的现值),可比公司分析,可比交易组合,资产评估,是资产的公允价值,是将实体的不同部分加在一起的部分之和。

排名前5位的股票估值方法清单

- 现金流量折现法

- 可比公司分析

- 可比交易比较

- 资产评估法

- 零件评估方法之和

让我们详细讨论它们中的每一个。

#1 –现金流量折现

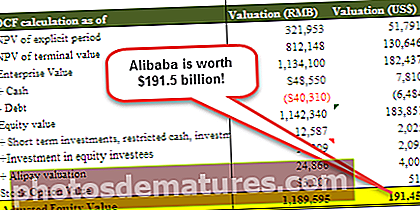

下表总结了阿里巴巴的现金流量折现评估模型。

- DCF是公司预测的现金流量的净现值(NPV)。 DCF基于以下原则:企业或资产的价值本质上是基于其产生现金流量的能力。

- 因此,DCF更依赖于业务的基本期望,而不是公共市场因素或历史模型。这是一种更理论化的方法,它依赖于各种假设。

- DCF分析有助于产生企业的整体价值(即企业价值),包括债务和股权。

- 在计算时,将计算预期未来现金流量的现值(PV)。该技术的缺点是对未来现金流量和最终价值的估计以及适当的风险调整后的折现率。

- 所有这些输入都需要进行实质性的主观判断。投入的任何细微变化都会极大地改变股权估值。如果价值高于成本,则需要考虑投资机会。

#2 –可比公司分析

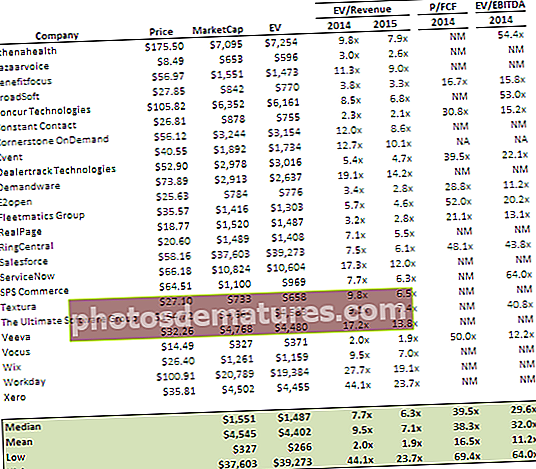

以下是Box IPO股权估值模型的可比公司分析

- 这种股权估值方法涉及将上市公司与目标公司的运营指标和估值模型进行比较。

- 使用股权估值倍数是对公司进行估值的最快方法。除此之外,它在比较进行可比公司分析的公司时很有用。重点是捕获公司的运营和财务特征,例如单个数字的未来预期增长。然后将此数字乘以财务指标即可得出企业价值。

- 此股权估值方法用于具有可识别收入或收益流的目标业务,该收入或收益可由业务维护。对于仍处于发展阶段的企业,将预计的收入或收益用作评估模型的基础。

#3 –可比交易比较

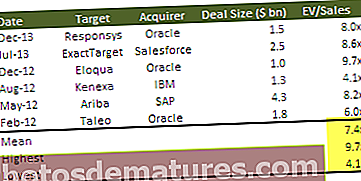

以下是Box IPO估值的可比交易比较

- 通过分析在类似情况下为类似公司支付的价格,可以估算使用这种股权估值方法得出的公司价值。这种估值方法有助于理解特定行业中支付的倍数和溢价,以及其他方如何评估私募市场估值。

- 这种股权估值方法需要熟悉行业和其他资产。选择进行此类分析的公司时,需要牢记因素之间存在相似之处,例如财务特征,同一行业,交易规模,交易类型和买方特征。

- 这种股权估值方法节省了使用公开信息的时间。但是,这种估值技术的主要缺点是与交易有关的信息的数量和质量。在大多数情况下,此信息是有限的,因此很难下结论。如果该公司试图考虑与当前市场相比以前的交易期间的市场状况差异,则这一困难会加剧。例如,竞争者的数量可能已经改变,或者以前的市场可能处于商业周期的不同部分。

- 虽然每笔交易都是不同的,因此很难进行直接比较,但先例交易分析确实有助于对市场对特定资产的需求进行总体评估。

- 因此,这种类型的分析中的估值将首先选择交易范围,找到必要的财务,然后分配关键交易倍数,最后确定公司的估值。例如,如果您的公司预计2016年的EBITDA为2亿美元,并且先前的交易分析显示,目标公司的购买价是EBITDA的20倍,那么您的公司的价值将约为40亿美元。

#4 –基于资产

- 基于资产的估值方法考虑了企业资产和负债的价值。在这种方法下,企业的价值等于其所有相关资产的价值与其所有相关负债的价值之差。

通过以下简单的说明性示例可以很容易地理解它:

公司ABC Ltd的董事正在考虑收购XYZ Ltd的全部股本。

以下是XYZ公司的资产负债表:

| 负债 | 资产 |

| 股本50000 | 固定资产735000 |

| 储备和盈余400000 | 库存500000 |

| 杂项债权人700000 | 各式各样的债务人700000 |

| 银行透支800000 | 现金15000 |

| 合计:1950000 | 合计:1950000 |

使用基于资产的方法进行评估:

| 细节: | 数量 |

| 资产: | 735000 |

| 固定资产 | |

| 库存 | 500000 |

| 杂项债务人 | 700000 |

| 手头现金 | 15000 |

| 总资产 | 1950000 |

| 责任: | 700000 |

| 杂项债权人 | |

| 银行透支 | 800000 |

| 负债总额 | 1500000 |

| 总资产-总负债 | 450000 |

| 公司价值 | 450000 |

#5 –零件总和评估方法

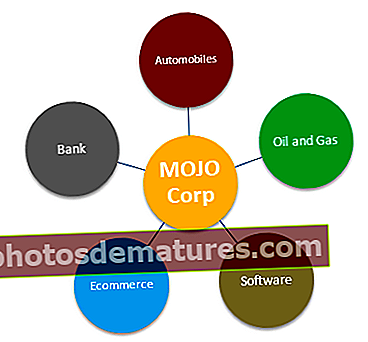

具有多元化业务利益的企业集团可能需要不同的估值模型。在这里,我们分别评估每项业务的价值,然后将股权估值加起来。这种方法称为零件总和评估方法。

让我们使用一个假设公司Mojo Corp的示例来了解零件估值的总和。

为了像MOJO这样对企业集团进行估值,可以使用股权估值模型对每个细分市场进行估值。

- 汽车分部估值– 使用EV / EBITDA或PE比率可以最好地评估汽车市场。

- 石油和天然气板块估值– 对于石油和天然气公司,最好的方法是使用EV / EBITDA或P / CF或EV / boe(EV /桶油当量)

- 软件细分市场评估– 我们使用PE或EV / EBIT倍数来评估软件细分市场

- 银行分部估值– 我们通常使用P / BV或剩余收入法对银行业进行估值

- 电子商务部分– 我们使用EV /销售来评估电子商务细分市场(如果该细分市场无法盈利)或EV /订户或PE倍数

Mojo Corp总估值= (1)汽车细分市场估值+(2)油气细分市场估值+(3)软件细分市场估值+(4)银行细分市场估值+(5)电子商务细分市场