会计周期|会计周期的9个步骤(图)

什么是会计周期?

会计周期是一种识别,收集和汇总业务财务交易的过程,目的是以三种财务报表(即损益表,资产负债表和现金流量)的形式生成有用的信息。它从会计交易开始,到账目结清时结束。

这是会计周期的九个步骤–

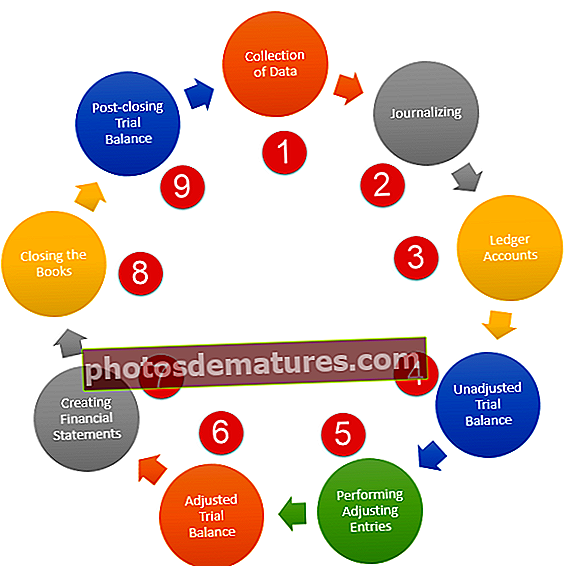

- 数据收集和交易分析

- 日记化

- 将日记帐记录到分类帐中

- 建立未调整的试用余额

- 执行调整项

- 创建调整后的试算表余额

- 从试算表创建财务报表

- 合上书

- 创建结算后的试算表余额

会计周期图

以下是会计周期图,并附有说明-

会计周期的9个步骤

步骤1 –数据收集和交易分析:

- 在会计周期的第一步中,公司的会计人员收集数据并分析交易。

- 对于平稳运行的业务,将有很多交易。会计师需要查看每笔交易,找出发生的原因,将其放在正确的帐户下,然后进行分析。

- 这一步是最关键的一步,因为这将启动会计过程。

第2步-日记:

- 在收集并分析了交易之后,是时候将条目记录到第一本账簿中了。

- 在此步骤中,每笔交易都将转移到总日记帐。在每个条目下,都有一个旁白,记述了借记或贷记一个帐户的原因。

- 在日记帐中记录分录是必不可少的,因为如果在此记录阶段出现任何错误,它也会在下一个帐簿中持续存在。

步骤3 –将日记记录到分类帐中:

- 会计是一个接一个地采取的一系列步骤。

- 将所有交易记入日记后,会计人员就该将条目记录到辅助账簿中了。

- 这意味着,如果有现金和资本,则总分类帐中将有两个“ t表”,然后将转移各个帐户的余额。

- 总分类帐允许会计师在会计周期的下一步中获得期末余额,以准备试算表。

步骤4 –创建未调整的试用余额:

- 如您所知,试算表是所有财务报表的来源,这就是为什么试算表会受到特别关注的原因。

- 总分类账的期末余额准备了未调整的试用余额。

- 在该试算表中,借方记录了借方余额,贷方记录了贷方余额。

- 然后,对借方进行汇总,对贷方进行汇总。

- 然后,会计人员将查看双方的余额是否相似。

步骤5 –执行调整输入:

- 此时,未调整的试算表已准备就绪。

- 在此步骤中,准备了调整条目。

- 调整分录通常与应计调整,定期折旧调整或摊销调整有关。

- 需要这些调整分录来准备调整后的试算表。

第6步-创建调整后的试算表余额:

- 通过调整项后,该创建一个新的试算表了。

- 此试算表称做调整后的试算表,因为它是在通过调整条目后准备的。这笔试算表准备了许多重要的财务报表。

步骤7 –从试算表创建财务报表:

会计周期的这一步骤是最关键的部分。作为投资者,您必须知道所有财务报表的编制方式和来源。从调整后的试算表中得出所有财务报表。调整后的试算表准备了四个重要的财务报表:

- 收入证明:每个投资者都应查看的第一个财务报表是损益表。在损益表中,第一项是销售,从销售中扣除销售成本和其他运营费用以确定营业利润。从营业利润中扣除其他费用后,它将计算出当年的净利润。

- 资产负债表:列表中的下一个财务报表是资产负债表。在资产负债表中,我们记录资产和负债。然后我们查看资产余额是否与负债余额一致。

- 股东权益声明:这是下一份准备的财务报表。在此股本和保留收益中考虑在内。保留盈余是再投资到公司的利润的百分比。

- 现金流量表:最后,准备现金流量表。在现金流量表中,会计需要从三种活动中找出现金流量:经营活动,财务活动和投资活动。准备现金流量运营活动的两种方法是–来自运营的直接和间接现金流量。

步骤8 –结帐:

- 此步骤是会计周期中的倒数第二个步骤。

- 结账意味着所有财务报表均已准备好,所有交易均已记录,分析,汇总和记录。

- 关闭帐簿后,将开始一个新的会计期间,会计将需要再次开始重复上述步骤。

第9步-创建结算后的试算表:

- 为了确保正确记录,分析和汇总会计交易,准备了结算后的试算表。

- 此处考虑了所有帐户,然后根据其各自的头寸记录期末余额。

- 然后,对贷方和借方进行匹配,以查看是否一切正确。

结论

如果投资者能够理解会计周期的这九个步骤,那么她将很清楚自己应该如何对待公司及其进展或衰落。对这一周期的了解将帮助她决定是否应该投资公司。同时,她将对公司的财务会计有一个具体的了解。