残值(含义,公式)|如何计算?

什么是残值(废料值)?

残值或报废价值是指资产在其使用寿命结束后的估计价值,因此不能将其用于原始目的。例如,如果公司的机器的寿命为5年,而在5年结束时,其价值仅为5000美元,那么残值为5000美元。

此值的另一个名称是报废值。这仅仅是一个估计。没有人知道十年后会花费多少设备或机械。这笔资产也可能最终会被扔进垃圾场。

残值示例

让我们举个例子来了解这一点。

- 假设Treat Inc.以100,000美元的价格购买了设备。该公司发现该设备的使用寿命为10年,而在10年结束时,该设备的价值为10,000美元。因此,该设备的废品价值为10,000美元。

- 现在,我们知道该设备的价值为10,000美元,那么该设备的折旧将按=($ 100,000-$ 10,000)= $ 90,000计算。

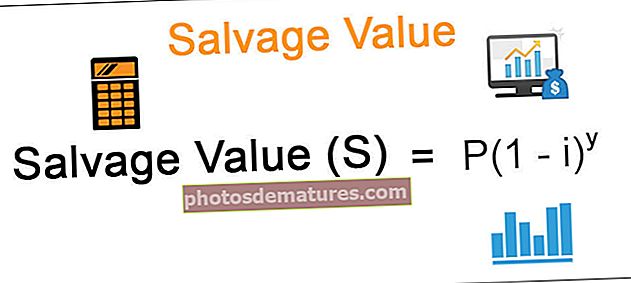

残值公式

在这里,P =资产的原始成本,i =折旧率,y =年数。

因此,要找出报废价值,首先需要确保确定折旧率。除此之外,您还需要知道资产可以使用多少年(资产的使用寿命)

公司购买资产时,首先会计算资产的残值。此后,从资产的总成本中扣除此值,然后从剩余金额中扣除折旧。

例子

Kites Ltd.已购买了100万美元的资产。他们认为该资产的使用寿命约为20年。他们将对资产进行折旧的折旧率为20%。找出刚购买的资产Kites Ltd.的残值。

在此示例中,我们获得了资产的原始价格,即100万美元。还给出了资产的使用寿命,即20年,并且还提供了20%的折旧率。

残值公式= P(1-i)y = 100万美元(1-0.20)20 = 100万美元(0.8)20 = 11,529.22美元

如果任何资产的残值为零,该怎么办?

如果资产使用寿命结束时的价值为零,该怎么办?那该怎么办?

- 根据美国所得税条例,在折旧资产时,您需要假设资产的报废价值为零。

- 如果我们假设报废价值为零,并且发现在使用寿命结束时可以获得价值,那么我们可以将其视为公司的收益,而不必事先进行估算。

- 结果,找出废品价值不会有估计错误,而且没有人能够以此价值为借口来鼓励/支持欺诈行为。

在成本会计中如何看待报废价值?

- 在成本会计中,报废价值的概念与财务会计中的概念略有不同。

- 在成本核算中,废料价值是制造商将作为废品出售的产品的原材料。

- 这意味着它与资产的过时无关。而是对制造公司没有价值的原材料。

如果您想专业地学习成本会计,那么您可能希望观看14个小时以上的“成本会计”课程视频。

为什么废品价值不降低到现值?

报废价值是资产的预计价值,不能再用于原始目的。甚至即使我们可以使用资产,也没有效率。

- 假设我们以100,000美元的价格购买了一辆商务车。而且我们预计,这辆车在15年后的残值将为10,000美元。现在,这意味着两件事–

- 首先,二手车可以在15年后以10,000美元的价格出售。

- 其次,二手车无法提供足够的效率来保持其用于商业目的。

- 现在,如果我们将报废价值折现为现值,那将不是正确的估计;因为从今天起,废钢的价值将大大降低。另外,我们如何找到合适的折现率?

这就是为什么在对资产应用折旧时将零值设为明智的原因。如果我们假设此值为零,则折旧率将不会降低。结果,公司的利润无法被夸大。

残值计算器

您可以使用以下计算器。

| P | |

| 一世 | |

| ÿ | |

| 残值公式= | |

| 残值公式= |

| ||||

|

Excel中的残值(使用excel模板)

现在,让我们在Excel中执行上面的相同示例。

这很简单。您需要提供资产原始成本,折旧率和年数的三个输入。您可以在提供的模板中轻松计算SV。

您可以在此处下载此模板–残值Excel模板。

结论

残值,残值和残值之间存在混淆。在会计中,它们都是相同的。

总而言之,它是一种资产用完后的价值。废料价值是一个估计值。如果可以确定折旧率和使用寿命,则可以计算得出。在美国,出于税收目的,折旧是通过假设报废值为零来计算的。