备考现金流量表(类型,示例,优势,限制)

备考现金流量表是指业务实体准备的现金流量表,用于准备他们未来期望来自不同活动的现金流入量和现金流出量的预测,这些活动包括经营活动,投资活动和筹资活动。

什么是备考现金流量表?

备考现金流量表是一种流行的会计惯例,报告公司为准备财务预测而准备的自愿性报表。可以将其定义为在特定时期内未来期间预期的现金流入和流出的可能金额。

- 形式现金流量表可以作为年度预算或预测流程的一部分来开发,也可以作为对现金流量信息的特定要求的一部分来创建,这是准投资者或公司管理层为未来决策所要求的。

- 在计划阶段,它在新业务,初创企业或中小型企业中也起着至关重要的作用,因为它们可以代表未来经营业务的可能性。它可以帮助信贷放款人识别并提供此类业务的融资,这些业务可能今天无法运营,但未来可能是下一个增长故事。

- 备考现金流量表必须基于客观可靠的信息,以准确预测财务需求和状况,以帮助说服投资者。

备考现金流量表示例

例如,考虑以下假设公司的财务数字

根据给定的方案,估计的销售税后收益应为23.31%,这是最近五年的平均值。根据形式现金流量表,它是估计的理想表示。

同样,按照上一年度的趋势,销售折旧可以估计为4.49%,销售净营运资金为7.08%。基于这些估计,可以准备以下形式现金流量表以进行2018年分析

根据这些数字,公司可以确定在当前财政年度末可用的现金流量。

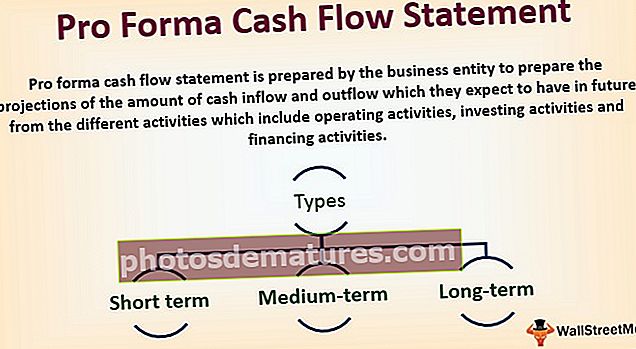

备考现金流量表的类型

可以根据管理层的要求为短期,中期和长期做好准备。

#1 –短期

短期报表的编制是每月,每周或每天进行。使用这些是为了做出短期决策。即,日常操作决策,例如支出预算,计划临时现金赤字等。

#2 –中期

中期报告的编制期限不超过一年。这些报表的使用是为所考虑的财政年度做出决定,例如对收入,利润等的估计。此类报表的目的是满足中期目标。

#3 –长期

长期陈述的准备期限超过一年。这些表述用于管理层和投资者的长期投资和战略决策。根据长期备考现金流量表,决定资金投入,建立新企业等。

好处

以下是备考现金流量表的一些关键优势

#1 –业务计划

备考现金流量表有助于业务计划和控制。这些声明有助于管理层比较其业务战略和替代业务计划。分析预计的数字,有助于确定最能为公司服务的内容,因为这对于很快估计现金短缺很有用。

- 它有助于计划减少可避免的支出。

- 在现金过多的情况下做出未来的投资决策;

- 这对于计划公司的运营以及预测公司的财务状况很有用。

- 确定无机增长的前景及其影响,例如合并,收购或合资;

#2 –财务建模

备考现金流量表有助于执行数学计算并创建财务模型。由此创建的假设情景有助于:

- 测试可以提供不同销售和生产成本方案的不同假设。

- 量化未来的业务计划及其对未来估值的影响;

- 研究变量对劳动力价格,材料价格和间接成本的影响;

局限性

以下是此机制的一些限制。

- 它可能没有针对外部市场力量的影响。由于这些陈述是基于估计的,因此它可能无法捕获影响公司财务的外部因素。有多种外部因素会影响组织,例如税率结构的变化,由于市场条件导致的原材料价格变化,通货膨胀,衰退,利率变化,技术变化等。这些方面在很大程度上影响着公司的财务状况。

- 有时,由于估计错误,可能会产生误导性的结果。由于预估现金流量表是基于公司过去的业绩估算,因此它可能无法提供理想的未来情况,因此可能导致估算不正确。在这种情况下,备考现金流量会产生误导和不可靠的结果。

结论

它是财务计划和预测的组成部分。管理层使用这些来量化战略计划,而不管公司或其子公司的规模如何。备考不能提供任何保证,但是如果做得正确,它表明管理层已经根据行业标准以准确的假设完成了自己的作业。由于备考现金流量表是估计值,因此它们很灵活,可以在需要时进行调整。无法确定这些建议是由投资者提出还是由其他调整成本的想法提出,从而体现了动态性。