平均固定成本-定义,公式,示例

平均固定成本定义

平均固定成本是公司相对于单位生产的商品的固定生产费用。随着产出数量的增加,由于固定成本保持不变而产出数量增加,因此平均成本降低了。

固定成本的示例包括租金,支付给固定员工的薪水,工厂和机械的抵押付款等。该成本保持不变,但是随着生产单位总数的增加,则固定成本的平均公司之所以减少,是因为公司所产生的相同固定成本金额正在分配给数量更大的产出单位。它与平均可变成本不同,后者即使在公司生产的商品数量发生变化的情况下也保持不变。

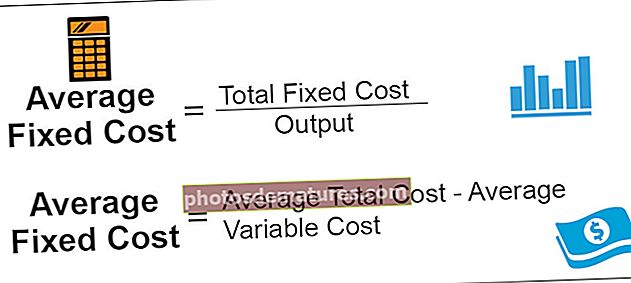

平均固定成本公式

平均固定成本公式=总固定成本/产出也可以通过从平均总成本中减去公司的平均可变成本来计算,因为企业的总成本可以是固定的也可以是可变的,如果从总成本中减去可变的总成本,则将得出结果是固定成本。数学上:

AFC公式=平均总成本(ATC)–平均可变成本(AVC)

例子

以下是示例,以更好地理解该概念。

范例#1

公司A有限公司致力于为客户提供电信服务。在2019年6月期间,公司的总固定成本为100,000美元,而同期的产出为5,000美元。计算公司的平均固定成本。

解决方案:

AFC的计算

- = $ 100,000 / $5,000

- =每单位$ 20

因此,A公司的AFC。是每单位20美元。

范例#2

乔治公司是一家生产巧克力的工厂。它生产2500单位巧克力。每年产生以下固定成本:

雇用了三名合同工。根据以上信息计算平均固定成本。假设以相同的总固定成本制造了5,000个单元。亚足联会改变吗?

解决方案:

方案1:

产量2,500单位

3个合同工的薪水= 3 * $ 1,500 = $ 4,500

固定成本的计算将为–

总固定成本= $ 2,500 + $ 4,500 + $ 2,000 + $ 1,000

固定总成本= 10,000美元

AFC的计算可以如下进行:

亚足联= 10000/2500

亚足联= $ 4

方案2:

5,000台

平均固定成本的计算可以如下进行:

亚足联= 10000/5000

亚足联= $ 2

好处

- 计算很简单,将企业的固定成本除以公司生产的总产出即可;结果将是AFC。

- 当公司的产量增加时,公司的AFC就会下降。因此,存在增加产量的优势,在这种情况下,公司的利润将会更多。

- 平均固定成本的数量将帮助公司确定每生产的商品数量必须赚取的最低利润,以便至少可以偿还公司的所有费用。

缺点

- 当公司的产量减少时,公司的AFC就会增加。因此,存在输出减少的缺点。

- 有时,固定成本与价值使用者的平均固定成本相混淆,这可能无法满足分析的目的。

重要事项

- 有两种计算公司平均固定成本的方法,即通过将总固定成本除以总产出或从公司的平均总成本中减去公司的平均可变成本。

- 随着公司产量的增加,公司的AFC会下降,并且AFC的曲线会从左到右连续向下倾斜。

- 它与平均可变成本不同,因为只要公司生产的商品数量发生变化,AFC就会发生变化,但在平均可变成本的情况下,即使商品的数量发生变化,它也会保持不变。公司生产的商品。

结论

因此,固定成本是指公司每生产单位的固定费用。 AFC的曲线将从左到右连续向下倾斜。当公司的产量增加时,公司的平均固定成本就会下降。因此,存在产量增加的优势,在这种情况下,公司的利润将会更多。但是,当公司的生产减少时,公司的平均固定成本就会增加,从而导致公司的利润减少。