沉没成本示例|带有说明的前4个示例

沉没成本示例

沉没成本是公司在过去一段时间内发生的所有成本,将来没有机会收回,其示例包括公司在项目开始之前发生的研发费用,进行的调查费用用于评估任何提案等

在本文中,我们将通过“沉没成本”的一些主要示例来正确理解它。由于清单描述的时间太长,因此无法解释每种类型的业务沉没成本,因此我们将介绍一些几乎所有行业都将在其业务中沉没成本的主要和重要示例。

沉没成本的前4个示例

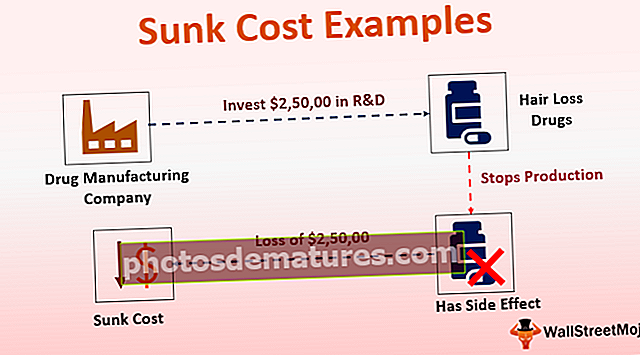

示例1 –研究与开发

几乎所有行业的账簿上都有研发费用,公司将在产品研发方面投入大量资金。

一家药品生产公司A多年来在新产品上投入了25万美元的研发资金,用于头发生长的新药的研发。当公司在市场上推出该产品时,由于许多患者面临一些副作用,医生停止向其患者推荐该药。这个问题迫使该公司停止生产该药。在这种情况下,$ 250,000 /-已成为沉没成本,因此,将来在此产品的任何决定中均不应考虑该费用。

例子2 –营销费用

沉没成本也被称为不可收回成本,因为该金额无法收回,已经花费在某些业务活动上。几乎所有企业都花在营销和广告上来推广他们的产品和服务。已经花费在营销和广告上的款项无法收回。因此,在未来的决策过程中不应考虑广告和营销费用。

让我们以A公司为例,该公司从事两轮车制造,产品线广泛。最近,公司推出了一种新的两轮车模型,董事会已决定在营销和广告上花费500万美元,以推广其新产品。尽管他们没有成功进行此营销活动,因为产品效率达不到要求。

该公司已经为这次失败的营销活动花费了$ 5,00,000。尽管如此,他们在将来对公司的同一产品或任何其他产品做出任何决策时都不应考虑这笔费用。该金额将被视为沉没成本。

例子#3 –设备费用

无论是小型生产设备还是大型生产设备,设备的成本都会随着时间的推移而下降。大多数制造公司在其产品组合中将拥有庞大的产品线,而且大多数都不相似。公司必须投资用于不同产品的不同种类的机械。没有一台机器可以生产所有类型的产品。有时,大多数旧机器或其制造的产品目前根本不流行。公司必须用新的升级机械替换该机械。

在这种情况下,公司可以转售机器,但在任何情况下都不能收回最初花费的全部金额。因此,无法收回的金额将被视为沉没成本。

XYZ公司涉足儿童玩具的制造。他们制造各种类型的小型或大型玩具,毛绒玩具和自动玩具。他们最初花费1,00,000美元为其制造工厂购买设备和机械。随着时间的流逝,由于玩具行业的变化,该公司需要先进的机械,董事会决定用新的机械代替旧的机械。该公司以20,000美元的废品价格出售了旧机器,剩下的80,000美元变成了沉没成本。他们不应该考虑在任何将来的决策中花在旧机器上的金额,

Example#4 –工资支出

无论是小型企业还是大型企业,制造业或服务业,都在账簿上记录工资支出。工资核算费用包括薪金,员工福利,员工培训费用,一旦支付给工资单头目,这些费用就永远成为沉没成本。

直接或间接花费在员工身上的款项无法收回。它不影响员工绩效或组织中的行为。

例如,一家公司花费了10,000美元来培训其员工使用新引入的ERP系统。最初,它按计划工作。但是,由于办公文化的变化,几个月后,由于该公司想要更换ERP系统,并且不得不再次培训其雇员以使用新的ERP系统,因此ERP系统仍然不可靠且没有生产力。在第一种情况下,$ 10,000的培训费用将被视为沉没成本,因为这是将来无法收回的支出,并且对将来的任何形式的业务活动都毫无用处。

结论

沉没成本也称为过去成本,它不会影响当前的业务状况。花在任何项目上的任何钱都应视为单个项目的成本。我们可以在以下几点得出上述决定,

- 沉没成本是已经花费但在任何情况下都无法收回的成本,未来的业务决策不应受到过去花费的影响。

- 用于研究,设备或机械购买,租金,工资,营销或广告支出的支出是沉没成本的主要示例。仅生产特定产品或为特定客户定制产品的过程支出的设备或机械是其他示例。

- 某些行业,例如药品制造,研究公司,重型机械制造,将具有更高的沉没成本,因此对于这些行业中的新进入者来说,这将成为主要的进入壁垒。

- 在为相同或不同的产品或服务做出任何未来决策时,不应考虑沉没成本。