EBIT与EBITDA |主要差异|例子计算

EBIT是未计利息和税项的收益,即企业产生的营业收入,而EBITDA是未计利息,税项折旧和摊销的收益,代表企业运营产生的全部现金流量。

息税前利润与息税折旧摊销前利润

什么是营业利润?让我们看一下高露洁的损益表。是EBIT(息税前利润)还是EBITDA(息税折旧及摊销前利润)?

营业利润为息税前利润。 EBIT定义了任何公司的利润,包括仅扣除所得税和利息支出的所有支出。但是,EBITDA度量可很好地用于分析和比较公司与企业之间的盈利能力,因为它消除了会计和财务决策的影响。

在有关EBIT与EBITDA的这篇文章中,我们将深入探讨其差异和用法。

EBIT与EBITDA –定义

在财务和会计中,息税前利润(EBIT)定义为任何公司的利润,包括仅剩下所得税和利息支出的所有支出。它由以下公式定义:

息税前利润公式=营业收入–营业支出或运营支出

如果公司没有非营业收入用于计算目的,则可以选择使用营业收入,类似于营业利润和EBIT。

未计利息,税项,折旧和摊销前的收益或EBITDA,这是通过扣除扣除利息,税项,费用,摊销和折旧之前的公司净收益计算得出的会计期间,可以替代公司现有的营业利润率。它由以下公式定义:

EBITDA = EBIT或营业利润+折旧支出+摊销支出

或者,EBITDA =利润总额+摊销+折旧+税金+利息

将由于摊销和折旧导致的公司总支出重新计入EBIT。

EBITDA基本上是添加到摊销,折旧,税金和利息中的净收入。 EBITDA度量可很好地用于分析和比较公司与企业之间的盈利能力,因为它消除了会计和财务决策的影响。

Verizon提供合并EBITDA作为非GAAP指标。 Verizon管理层认为,这些措施对于投资者评估公司的盈利能力和运营绩效很有用。

资料来源:Verizon年报

如下所示– EBITDA = EBIT(营业收入)+折旧和摊销。

资料来源:Verizon年报

另外,请注意,EBITDA最常用于根据计算收入和企业价值评估评估比率(EV / EBITDA)。

EBIT与EBITDA –主要差异

| 息税前利润 | 息税折旧摊销前利润 |

|

|

|

|

|

|

|

|

|

|

EBIT与EBITDA示例

EBIT vs EBITDA –示例1

假设一家建筑公司去年的收入为7万美元。但是,该公司的运营支出记录为40,000美元。因此,EBIT = $ 70,000 – $ 40,000 = $ 30,000。

支出包括行政,一般,销售,销货成本(COGS),公用事业和租金,薪金,摊销和折旧。

- 添加任何折旧费用。

现在,用关键假设扩展了相同的示例,以计算EBITDA,包括资产10年的预期使用寿命。假设公司早前购买的机器的合并价值为30,000美元,工作寿命为10年。在这种情况下,假设采用直线或线性折旧,则机器每年将总共折旧$ 30,000 / 10 = $ 3,000。

- 添加任何摊销费用。

摊销与折旧有关;但是,这是不一样的技术。摊销是指在整个使用寿命内随时战略性地收购关键无形资产所见证的支出,而折旧则用于有形资产。通常,任何公司的损益表或现金流量表中的摊销支出都与折旧支出保持一致。对列出的所有摊销支出进行汇总,以获取和记录一个唯一值。

- 例如,假设有一段时间,一家公司花费了2,000美元获得了一些著名的Sufi歌曲的版权,这些歌曲将用于广告中。假设这笔钱购买了五年的歌曲版权。

- 因此,摊销费用= $ 2,000 / 5年= $ 4,00 /年

现在,使用公式计算EBITDA,

EBITDA = EBIT +摊销+折旧

将由于摊销和折旧而产生的总支出加回公司的EBIT中。 EBITDA定义为在摊销,折旧,税金和利息之前的净收益的计算。由于先前已扣除摊销和折旧以进行EBIT计算,因此必须再次将它们相加才能找到EBITDA。

- 在上面关于建筑公司的示例中,让我们相信先前确定的摊销和折旧费用只是公司产生的费用(实际上,人们可能会发现添加大量的折旧或摊销费用以得出净值至关重要。 )。

- 对于这种情况,让我们通过公式EBITDA =摊销+折旧+ EBIT来评估EBITDA。 $ 400 + $ 3000 + $ 30,000 = $ 33,400。因此,该公司的EBITDA计算为$ 33,400。

EBIT和EBITDA –示例2

假设一家零售公司实现了1亿美元的收入,并见证了4000万美元的产品支出和2000万美元的运营支出。摊销和折旧支出为1000万美元,运营净利润为3000万美元。此外,利息支出为500万美元,税前收益为2500万美元。假设税率为20%,则从公司的税前收入中扣除500万美元的税后,净收入为2000万美元。使用EBITDA公式,我们将营业利润与折旧加起来,得出EBITDA的摊销支出等于4,000万美元(3,000万美元加上1,000万美元)。

EBIT和EBITDA –示例3

| 公司A | 公司B | |

| 收入 | 5,500,000 | 5,250,000 |

| 产品的成本 | (3,555,000) | (3,470,000) |

| 毛利 | 1,945,000 35.4% | 1,780,000 33.9% |

| 销售,一般和 | ||

| 行政费用 | (1,550,000) | (1,370,000) |

| 营业收入 | 395,000 7.2% | 410,000 7.8% |

| 利息支出 | (30,000) | (70,000) |

| 税金 | (65,000) | (65,000) |

| 净收入 | 300,000 5.5% | 275,000 5.2% |

| 净收入 | 300,000 | 275,000 |

| 利息花费 | 30,000 | 70,000 |

| 税金 | 65,000 | 65,000 |

| 折旧+摊销 | 110,000 | 170,000 |

| 息税折旧摊销前利润 | 505,000 9.2% | 580,000 11.1% |

在上面的示例中,尽管公司B的营业额增长相对较小,但与公司A相比,公司B的EBITDA指标更好。

EBITDA由经营活动产生的现金流量定义,以最大程度地减少税收政策,融资和会计处理对规定利润的影响。

高露洁EBITDA的计算

以下是高露洁损益表的快照。正如我们之前所看到的,报告的营业利润为EBIT(息税前利润)。如果您仔细查看损益表,将不会找到“折旧和摊销”行项目。

进一步查看高露洁的会计披露,您可以发现,归因于制造业务的折旧已包含在销售成本中(在毛利润之前)。其余折旧计入SG&A费用或Selling General and Admin费用中。

查找折旧和摊销的最佳和最简单的方法是查看现金流量表。来自运营的现金流量包括折旧和摊销数字。

EBITDA(2015)= EBIT(2015)+折旧及摊销(2016)

2015年的EBITDA = 2,789 + 449 = 33.28亿美元

同样,EBITDA(2014)= 3,557 + 442 = 39.99亿美元

EBIT与EBITDA –资本密集型公司和服务公司

让我们看一个典型的服务公司的EBIT / EBITDA和资本密集型公司(制造公司)的EBIT / EBITDA

服务公司没有庞大的资产基础。他们的商业模式取决于人力资本(员工)。由于服务公司的折旧和摊销通常没有意义。但是,制造公司(或资本密集型公司)对其建立进行了大量投资,并且依赖于制造商品的资产投资。因此,资产基础越高,其折旧和摊销就越高。

考虑下面的示例–

| 项目 | 服务公司A | 制造公司B |

| 收入 | $200 | $200 |

| 现金费用 | $180 | $180 |

| 折旧和 | ||

| 摊销 | $0 | $20 |

| 息税前利润 | $20 | $0 |

| 息税折旧摊销前利润 | $20 | $20 |

两家公司的EBITDA相等,而公司的EBIT为200亿美元,但公司的B EBIT仅为0亿美元。

信息系统的EBIT与EBITDA –服务公司

EBIT利润率和EBITDA利润率之间的差异可以告诉我们收益表中的折旧和摊销的相对金额。我们从下图注意到,Infosys的EBIT保证金和EBITDA保证金之间的差约为1.24%(27.34%– 26.10%)。服务公司将其作为“资产轻量”模型来运行,这是可以预期的。

来源:ycharts

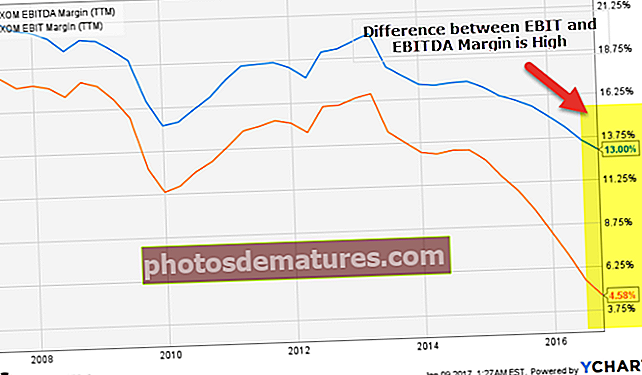

埃克森美孚(资本密集型公司)的EBIT与EBITDA

现在,让我们将上述图表与该埃克森美孚比较。埃克森美孚是一家石油和天然气公司(高度资本密集型公司)。正如预期的那样,我们注意到EBIT保证金和EBITDA保证金之间的差异非常大-约为8.42%(13.00%-4.58%)。这是因为对物业工厂和设备的大量投资导致较高的折旧和摊销数字。

来源:ycharts

有关EBITDA的要点

EBITDA数据必须负责任地使用

- 切勿将EBITDA用作确定公司财务实力的关键技术。预计EBITDA在财务研究中会有所帮助。例如,这是一种用于确定公司短期需要偿还的剩余债务的金额的简单技术–假设一家公司有2,000美元的利息支付,但是有3,000美元作为EBITDA,则表明该公司有足够的钱来偿还债务。但是,由于EBITDA不考虑关键支出,而且由于可以轻松更改,因此仅使用它是公司实力的唯一衡量标准是愚蠢的。 (另请参阅利息覆盖率)

- EBITDA实际上并不能证明是任何公司是赚钱还是亏钱的准确指标。实际上,任何公司实际上都有可能说明EBITDA为正,而自由现金流为负。因此,EBITDA可能被用来错误地使任何一家公司看起来都比实际情况要好得多。

不应故意操纵公司的EBITDA。

- EBITDA可能会通过错误的会计方法进行更改。例如,由于对摊销和折旧进行了相当详细的评估(通过经验,估计和预测),因此很可能会通过更改摊销和折旧计划来更改公司的EBITDA。但是,摊销和折旧是非现金支出(以前已将现金交换为摊销/折旧资产)。但是,它们由于某种原因而存在。最后,无形资产灭亡,设备失灵。在此之后,发生了非常实际的现金支出。

- 作为EBITDA管理的实际案例,Worldcom将本应支销的项目资本化。资本化增加了折旧,并导致了更高的利润(由于减少了支出),还报告了更高的EBITDA,使分析师感到高兴。

切勿使用EBITDA倍数来歪曲任何公司。

- EBITDA并不是确定任何公司财务状况的可靠倍数,因为它很容易更改,以发布关于任何一家足以误导贷方和投资者的公司的乐观图景。例如,在某些企业中,借贷限额是通过计算EBITDA百分比来确定的,因此,通过控制公司的EBITDA,企业所有者可以轻易地欺骗贷方提供正常贷款条件下的巨额贷款。

- 诸如此类的虚假做法是为了欺骗企业的利益相关者而腐败的,甚至可能是非法的。

未计利息,税项,折旧及摊销前的收益

- EBITDA是一个经过调整的数字,可以使健康的决策能力能够进行计算时必须采取和不得采取的措施。此外,这还表明公司在不同报告期进行EBITDA计算时经常会改变涉及的要素。

- EBITDA最初是在1980年代以杠杆收购的形式引入的,当时它被用来确定任何公司成功偿还全部债务的能力。随着时间的流逝,EBITDA在拥有专有资产的行业中变得非常受欢迎,这些资产需要在更长的时间内进行减记。目前,EBITDA被数家公司最常用,尤其是属于技术领域的公司,尽管它有保证。

- 最常见的妄想包括相当于现金收益的EBITDA。但是,EBITDA可以很好地评估盈利能力。但是,不是现金流。 EBITDA甚至忘记了为营运资金和旧设备更换提供资金所需的总现金,这可能是值得注意的。因此,EBITDA通常被用作会计技巧,以使任何公司的收益对投资者来说都是有利可图的。在使用这项技术时,重要的是,股东还应强调其他关键绩效指标,以确保公司不会在EBITDA指标下隐藏某些东西。

您可能喜欢的其他文章–

- 税前收入公式

- 息税折旧摊销前利润与营业收入之间的差异

- EV至EBITDA的倍数

- 企业销售价值 <