物业厂房和设备(PP&E)|公式,计算和示例

什么是物业厂房和设备(PP&E)?

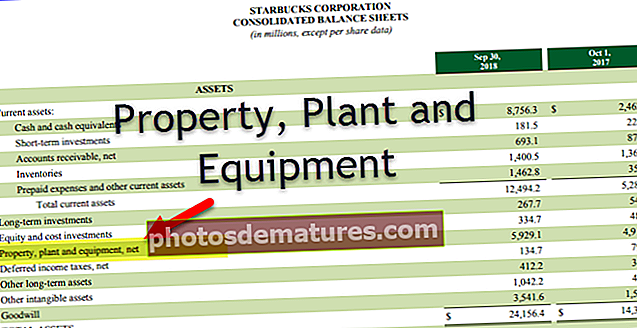

物业厂房和设备(PP&E)是本质上的长期有形资产。这些是非流动资产,将在公司的大部分时间中使用。它们也被称为公司的固定资产,因为它不容易清算。

物业厂房和设备被视为一项长期资本投资,其购买表明管理层对公司的长期前景和盈利能力抱有信心。 PP&E资产有望产生经济利益。

PP&E的示例包括 机械,设备,车辆,建筑物,土地,办公设备,家具,固定装置等

PP&E配方

PPE净值= PPE毛额(+)资本支出(-)累计折旧INC Corp.拥有总价值为1000万美元的机械。迄今为止记录的累计折旧为500万美元。由于机械的磨损,该公司以200万美元的价格购买了新设备。

PPE净值= 700万美元(1000万美元+ 200万美元– 500万美元)

认可厂房和设备(PP&E)

PP&E的成本只有在未来的经济利益很可能流入该主体并且其成本能够可靠地计量时才应确认为资产。

符合认可条件的PP&E应按其成本计量。初始成本可能包括以下内容:

- 直接归因于PP&E的建造或收购的员工成本;场地准备的费用;初始交付和处理成本;安装和装配费用;测试资产功能的成本;专业费用等;

- 如果PP&E项目的付款被推迟到超出标准信贷条件的范围内,则现金价格等值与总现金流出之间的差额在信贷期内确认为利息,除非将利息资本化。

- 如果以交换另一项资产的方式获取资产,则成本将按其公允价值计量,除非不存在商业因素或所接收资产和所给资产两者的公允价值无法计量。如果通过交换交易获得的资产未按公允价值记录,则其成本是根据所给资产的账面价值确定的。

- 如果投资是更新和维护现有设备或购买新的附加设备,则可以增加PP&E的后续成本或资本支出。

PP&E计算示例

Sigma Inc.收购了一项新资产。资产的购买价格为$ 800,000。此外,该公司产生以下费用:

笔记:

- 一辆卡车是通过租金获得的,并且被企业用来运输任何东西,而并非专门为此资产获得的。

- 包括全职工作的实体员工的薪水$ 20,000

解决方案:

物业厂房及设备确认后的计量

#1 –成本模型

资产按其成本减去累计折旧和减值损失(如有)后的金额计量。

#2 –重估模型

根据重估金额记录资产。即,只要可以计量资产的公允价值,资产在重估时的公允价值,减值折旧和减值。

- 在这种情况下,应定期对物业厂房和设备进行重估,以确保账面价值与资产负债表日的公允价值没有重大差异。如果一项资产被重估,那么整个资产类别都应被重估。

- 如果资产重估增值,则应将其计入其他综合收益,并在重估盈余下的权益中累计。但是,该增加应在损益账中确认,以使其保留先前在损益表中确认的同一资产的重估减少。

- 因重估而产生的减少,应在不超过先前记入与该资产有关的重估盈余的任何金额的范围内,确认为费用。

- 重估资产报废或处置时,重估盈余转入留存收益。

PP&E的折旧

折旧金额应在资产的使用寿命内系统地分配。资产的残值和可使用年限应为每年,并且,如果期望与先前的估计不同,则该变动应作为会计估计的变动进行会计处理。

- 可以根据预期资产未来经济利益的模式来考虑折旧方法。

- 折旧方法应每年进行审查;未来经济利益的预期消费方式是否发生了重大变化;折旧模式应作为估计的变化而前瞻性地进行更改。

- 折旧应计入损益,除非计入另一项资产的账面价值。

- 折旧方法有很多种,例如直线法,WDV法,加速折旧法,双倍折旧法等。

PP&E的损害

物业工厂和设备的价值不应高于可收回的金额。可收回金额是指资产的公允价值减去其销售成本后的净额,以其实用性为准。当应收赔偿时,应将来自第三方的PP&E减损补偿包括在损益中。

取消认可物业厂房及设备

PP&E的账面价值应在处置时终止确认;或预期不会因使用或处置而带来未来的经济利益。终止确认产生的利得或损失应计入当期损益。

PP&E披露

财务报表应为PP&E的每个类别披露其账面价值的计量依据;使用的折旧方法;使用寿命或折旧率;总账面金额及其累计折旧;期初和期末的账面金额的对帐。

- 它还应披露对所有权和作为债务担保的项目的限制;该期间用于建设PP&E的支出;获得资产的合同承诺。来自第三方的损害赔偿。

- 重估的情况–重估的生效日期;是否涉及独立估值师;对于每项重估的PP&E类别,将在成本模型和重估收益下记录资产的账面价值,包括报告期内的变动以及向股东支付余额的任何限制。

结论

物业厂房和设备仅占公司资产的一部分。监视公司对PP&E的投资至关重要,因为这对于长期成功至关重要。 PP&E的重要性因行业性质而异,因公司而异。