股利-定义,年代,类型与范例

股利定义

股利是分配给公司股东的利润的一部分,作为他们对公司投资的报酬,其分配额由公司董事会决定,然后由公司股东批准。

简而言之,通常是公司对股东的利润(税后)所占的份额。这是公司股东向公司投资所获得的一种回报形式。

股利种类

以下是公司可以发行的各种常见类型的列表和详细信息–

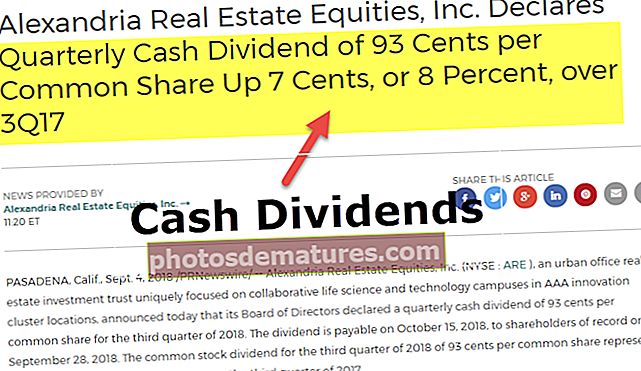

- 现金股利

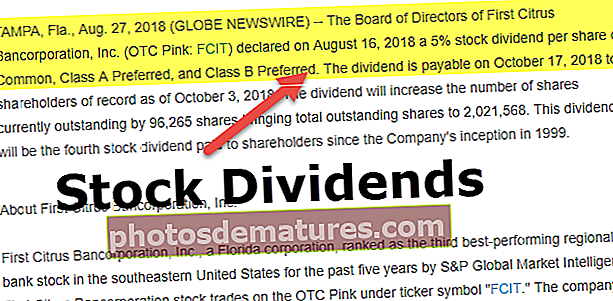

- 股利

- 财产红利

- 以股代息

- 清算股利

#1 –现金股利

这是最常见的一种,公司直接向其股东实际支付现金。通常,前者以电子方式支付给股东,但他们也可以现金或支票的形式支付。因此,董事会决定在声明之日向投资者付款。这些投资者必须在指定日期持有公司股票。

例子

中期国际有限公司于2019年1月1日举行了会议。董事会在此宣布对公司已发行股票的现金股息为每股1美元。它将在6月1日支付给所有在4月1日登记在册的股东。公司的流通股总额为3,000,000美元。在2019年1月1日,公司将记录的条目为:

现在从2019年6月1日起,当Midterm International Ltd支付股息时,它将记录交易并通过以下条目:

#2 –图库图片

公司是在不考虑任何形式的情况下向现有普通股股东发行普通股的一种类型。处理方式取决于发行数量占先前总发行数量的百分比。如果发行量少于25%,则该交易将被视为股票股息,而如果发行量超过25,则将其视为股票分割。

要记录此类型,将从保留收益帐户中将一笔具有面值的金额转入资本存量帐户,再将一个金额转入附加的实收资本帐户,以使总金额等于已发行的附加资产的公允价值。分享。额外股份的公允价值将基于宣派股息时所持股份的公允市场价值。

例子

Midterm International Ltd在2019年1月1日向股东宣派20,000股的股票股息,当股票的面值为2美元,公平市价为3.00美元,其面值为1美元。 ABC记录以下条目:

#3 –财产红利

该公司可以给非货币股利,例如房地产,但必须按资产的公允市场价值记录其分配。如果所分配资产的公允市场价值与资产的账面价值不同,则公司必须以适用情况下的损益的形式记录差异。

因此,该公司必须选择不仅以现金或股票的形式支付股息,因为它可以以其他资产(例如有形资产,房地产,投资证券等)的形式支付。有时,公司故意使用此方法因为财产红利可以帮助公司改变其应税收入。

例子

New Sports International Ltd的董事会选择宣布发行1000幅相同的艺术品,该艺术品已被公司存储了多年。宣派股息之日艺术品的公允市场价值为600万美元,该公司最初以8万美元的价格购得。 New Sports International Ltd在声明之日将通过的条目,以记录资产价值的变化和支付股息的负债,如下所示:

记录增益的条目:

收益= $ 6,000,000 – $ 80,000 = $ 5,200,000

记录负债的条目

在股息支付日记录支付记录的条目:

#4 –以股代息

这是公司根据情况发行股票红利的类型;目前流行的情况是,公司很快可能没有足够的资金来发行相同的资金。因此,这种类型的本票在以后支付给公司的股东。它创建应付票据,其中可能包含利息或可能不包含利息。

例子

中期国际向其股东宣派150,000美元的以股代息,利率为10%。记录股息及其支付的条目如下:

在宣派股息之日输入:

现在假设付款日期是一年之后,因此国际中期组织必须将宣告为股息的应付票据以及从宣告之日起至支付该年期间的一年内的应计利息一起支付。

应计利息= $ 150,000 * 10%= $ 15,000

在付款日期输入将是:

#5 –清算股息

此类股利主要是在企业关闭时向股东收取最初的出资。

例子

New Sports International Ltd董事会宣布清算股息1,000,000美元

记录声明的条目:

记录付款的条目:

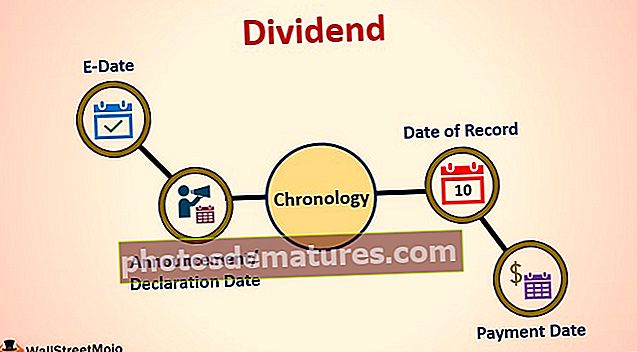

股息年表

- 公告/声明日期:公司管理层宣布派发股息的日期。董事会决定付款金额以及付款日期。

- 过期日期:除息日是指有资格获得股息的日期。例如:如果某只股票宣布除权日为3月25日,则所有在除权日前一天购买股票的股东都将有资格获得付款。

- 记录日期:记录日期是公司在决定将接收付款的股东名单上的日期。

- 付款日期:向公司发出股息的日期,并转入股东的帐户。

重要性

#1 –对于股东

对于许多股东而言,它们是正常的收入来源。例如,对于一个退休并且持有大量股票作为其投资组合一部分且价格上涨的人来说,他直到出售掉股票都不会从股票中以现金形式获得固定收入。但是,如果定期从这些股票获得股息,那么他将有连续的收入来源来处理其费用而无需出售股票。

#2 –对于公司

股利支付对股东而言是很重要的,它可以使股东从投资中获得定期回报。在很多情况下,当公司决定削减此类付款时,由于市场对该公司股票的负面情绪,该公司的股价便下跌了。

公司可能还必须支付股息以维持其财务比率或维持其业务的周期性。例如,对于一家教科书制造公司,业务的主要部分发生在一年的第一季度和第四季度。因此,为了维持股票的股价,它可以在第二季度或第三季度宣布这种付款。

结论

因此,通常可以帮助公司增强投资者对公司股票的信心。不利的一面是,该公司必须放弃其本可以投资回该公司的现金收入。因此,公司的前景应该成为决定股息分配的基础。