损益表上的所得税费用(公式,计算)

什么是损益表上的所得税费用?

所得税费用是一种费用,应由每个人或组织根据所得税法中规定的准则,在每个财政年度中根据其赚取的收入支付,这会导致现金流出,作为所得税负债。所得税是通过银行转帐支付给所得税部门的。

它是企业或个人的一种责任。这是政府对企业收入和个人收入征收的税款。所得税被视为企业或个人的一项支出,因为由于纳税而导致现金流出。所得税费用是损益表中“其他费用”标题下的组成部分。确定应纳税所得额后,企业或个人有责任为该收入缴纳所得税。

- 通过企业和个人提交的所得税申报表,可以确定税收负债。政府将这笔税收资金用于提供公共物品,如道路,桥梁,基本医疗保健等。在大多数国家/地区,设立了单独的机构或机构来征收收入税。

- 例如,个人有责任为其薪金或工资缴纳个人所得税。扣除必要的扣除,免税和税收抵免后,将为每个人计算最终应纳税收入。同样,对于企业来说,他们有义务在扣除运营费用后,为其年度收入缴纳所得税。

公式

其标准公式如下:

所得税费用公式=应税收入*税率

此外,通过仅显示在特定时期发生的税收支出而不是在支付期间发生的税收支出来得出所得税。

如何计算所得税费用?

所得税是针对特定时期(通常是整个财政年度)的企业实体或个人计算的。该公式只是税率乘以企业或个人的应税收入。首先,应确定个人的应纳税所得额和企业实体的应纳税所得额。这是一个复杂的过程,因为不同的收入来源会受到不同的税收。

例如,一家公司必须为其支付给雇员的薪水缴纳一种税–工资税,然后对购买任何资产缴纳另一种税–营业税。此外,在州或国家一级也要征收税款。因此,应确定正确的税率,因为这将最终影响公司应承担的所得税费用。可以借助诸如公认会计原则(GAAP)和国际财务报告准则(IFRS)之类的会计标准来完成。

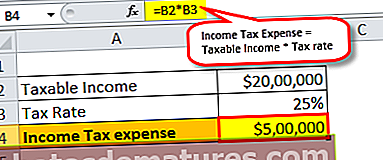

损益表上所得税费用的示例

为了进一步理解这一点,让我们举一个例子。例如,某公司ABC的当前会计期间的应税收入为2,000,000美元,征收的税率为25%。在此,公司的应税收入是指净收入,是扣除非应税项目和其他税项扣除后得出的净收入。

因此,计算如下

公司ABC的所得税= $ 2,000,000 x 25%= $ 5,00,000

因此,ABC公司必须在当前会计期间按照25%的税率缴纳$ 500,000的所得税。

此外,所得税是通过将递延所得税负债和应付所得税相加得出的。在这里,递延所得税负债是指公司尚未支付的税款。由于公司的会计技术和确定应纳税所得额的税法不同,可能会产生递延税项负债。

关于所得税费用损益表的要点

以下是有关此税费的要点。

#1 –尽量减少应税收入

如上所述,所得税涉及现金流出,因此被视为公司的负债。所得税费用是从主体的营业利润中支付的。这意味着,如果公司不必纳税,那么这笔钱就可以用来在股东之间分配利润。因此,公司试图尽量减少其税收支出,因为否则,它们会吞噬利润并使股东感到不快。

#2 –损失和应纳税所得额

所得税仅对应税收入征收。因此,如果一家公司亏损,则其应税收入几乎为零。这意味着在利润表中没有记录任何税费。此外,公司可以将其亏损结转至以后的年份,有时甚至可以抵消未来的纳税义务。

#3 –财务会计和税法的差异

通常,根据GAAP和IFRS规定的会计标准,公司在其损益表中报告的收入与税法所确定的应税收入不同。发生这种情况的原因之一是,一方面,根据会计标准,公司采用直线折旧方法确定该会计年度的折旧。另一方面,根据税法,允许他们采用加速折旧法确定应税利润。这是所得税费用和税单之间不匹配的地方。

结论

所有应税收入的公司和个人均应纳税。对于公司而言,这转化为损益表上的费用,并剥夺了利润的很大一部分。这对公司的股东构成了极大的不利。由于仅在有应税收入的情况下才缴纳所得税,因此公司试图通过少报利润或显示夸大的亏损来进一步减少应税收入。此外,考虑到会计方法,出于税收目的报告的收入有时与出于财务目的报告的收入有所不同。

这会导致计算公司所得税费用的复杂性。因此,分析人员或其他利益相关者在评估公司的绩效时应格外小心,以避开确定所得税的复杂性。