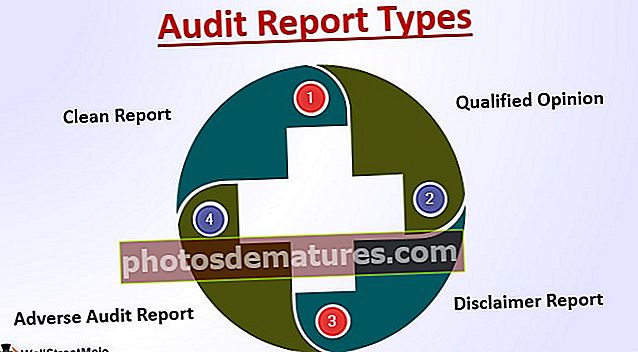

审核报告类型|审计报告意见的前四类

审计报告意见的类型

公司的审计师可以根据对公司财务报表的分析,发布四种不同类型的审计报告意见,包括不合格审计报告,合格审计报告,不良审计报告和免责声明审计报告。

审计报告是确定公司财务能力和质量的基础。同样,可以参考审计报告来评估给定财政年度的公司绩效,在此基础上,投资者将依赖公司并投资以提高收益。

前4种审计报告意见类型

在现代企业界中,根据以下审核意见,可以确定审核报告的类型:

| 高级 | 观点 | 审核报告类型 | ||

| 1 | 无保留意见 | 清洁报告 | ||

| 2 | 合格意见 | 合格报告 | ||

| 3 | 免责声明 | 免责声明 | ||

| 4 | 不良意见 | 不良审计报告 |

让我们通过示例来了解每种审核报告的意见类型:

#1 –干净的报告

这是审计员给出的最常见的意见,通常是被审计方所期望的。在这种类型的审核报告中,审核员给出的建议将是无条件的,不会对任何条款或程序产生任何不利的评论或任何形式的免责声明。根据审计师的说法,他们对公司的业绩感到满意,并与治理和适用法规保持同步,发现公司的职能。

示例:汇丰银行日历2018年-不合格/清洁的审计报告

我们认为,汇丰银行(“本公司”)集团财务报表和母公司财务报表:

- 真实,公正地了解公司在2018年12月31日的事务状况以及截至该年末的公司的利润和现金流量;

- 根据《 2006年公司法》的要求以及IAS法规第4条的规定,符合集团财务报表的要求;和

- 已按照欧盟采用的UK GAAP和IFRS进行了适当的准备。

#2 –合格意见

审计员在对任何特定过程或交易没有信心时给出的此类审计报告,基于这些报告,他们无法发出“干净/无保留意见”。合格意见不被投资者和组织接受,因为它会产生负面印象。

示例:根据UK GAAP或IFRS的英国通用格式

我们认为,除了在“有根据的意见的依据”一节中描述的事项的影响之外,财务报表:

- 准确,公正地了解公司截至2018年12月31日的状况以及其当年的利润;

- 已按照欧盟通过的英国公认会计惯例/ IFRS进行了充分的准备;和

- 根据《 2006年公司法》的要求编写。

合格意见的依据

财务报表附注并未披露该公司的一位董事约翰·史密斯(John Smith)控制着ABC Limited,该公司在xxx年期间从该公司购买了商品和服务。欧盟采用的IFRS 102 / IFRS要求进行此类披露。

我们已经按照国际审核标准(UK)(ISAs(UK))和适用法律进行了审核。根据与我们对英国财务报表的审计有关的道德要求,包括FRC的道德标准,我们独立于公司,并且根据这些要求,我们还履行了其他道德责任。我们认为,我们获得的审计证据是足够和适当的,可以为我们的合格意见提供基础

#3 –免责声明

审计师提供的免责声明报告使他们无法对财务报表发表任何意见。提供意见免责的主要原因可能是诸如限制审计师的范围,无法获得令人满意的解释,无法确定交易的真实性质,无法获得足够的审计证据等原因。审计意见被认为是非常苛刻的,给公司造成了非常不利的印象。

根据UK GAAP或IFRS的英国通用格式示例

我们不对公司随附的财务报表发表意见。由于本报告中免责声明部分所依据的事项的重要性,因此我们无法获得足够的适当审计证据来为这些财务报表的审计意见提供依据。

放弃意见的依据

我们也无法确认银行结余(包括透支)和应付的利息,因为由于未缴纳法定会费,法定机构冻结了帐户。结果,该设施停止运行,并且在去年报告了相同的事件。

此外,如果截至2018年12月31日止年度未记录应收账款余额和应付账款余额以及相应的汇兑损益,但我们无法通过其他方式核实应收账款余额和应付汇款余额以及相应的汇兑损益年。

#4 –不良审核报告

如果审计师对财务报表完全不满意,或者存在重大的重大错误陈述,违规行为,可能会破坏投资者和政府的信任,那么审计师就会给出不利的报告。合格的报告被认为是审计师的主要武器,可以用作公众问责制,作为负责任的专业人员,审计师可以引起公众对公司所接受的任何不可接受的方法的关注。

示例:根据UK GAAP或IFRS的英国通用格式

我们认为,由于缺乏“不良意见”段落中提到的信息,因此财务报表并未按照要求提供《 2006年公司法》所要求的信息,也未给出真实,公正的看法根据英国公认会计准则或国际财务报告准则,该公司截至2018年12月31日的状况以及其当年的损益和现金流量在该日期截止。

不良意见的依据

该公司的借款已经到期,尚未偿还的款额将于2019年3月31日到期。该公司无法借贷,并且有违约的可能。这些事件表明该公司能否继续其持续经营的假设存在重大不确定性,因此,在业务持续发展的过程中,很有可能从出售资产和偿还债务中获得资金。财务报表(及其注释)没有披露这一事实。

结论

根据每种审计任务的事实和情况,需要审计师通过专业判断和可接受的法律意见来修改其意见。