净现值(NPV)的优缺点例子

NPV的优缺点

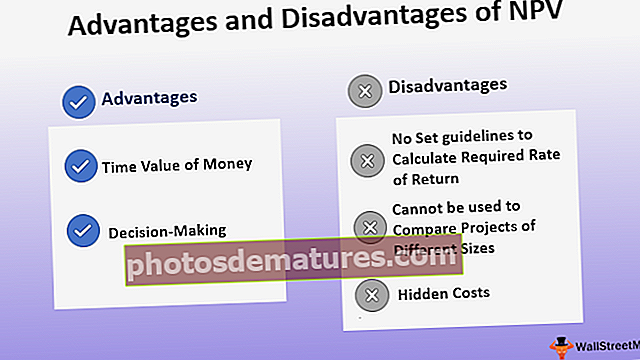

净现值的优点包括考虑货币的时间价值并帮助公司管理层做出更好的决策的事实,而净现值的缺点包括不考虑隐性成本和成本的事实。公司无法将其用于比较不同规模的项目。

净现值(NPV)是资本预算中用于确定项目或投资可行性的现金流量折现技术之一。净现值是一段时间内现金流入的现值和现金流出的现值之差。现金流量使用要求的收益率折现至现值。净现值(NPV)为正表示良好的回报,净现值为负(NPV)表示较差的回报。以下是NPV的优缺点的摘要。

使用NPV的优势

#1 –金钱的时间价值

使用NPV的主要优势在于,它考虑了货币时间价值的概念,即由于其盈利能力,今天的一美元今天的价值超过明天的一美元。净现值下的计算考虑了一项投资的折现净现金流量,以确定其可行性。要了解现值数字在资本预算中的重要性,让我们考虑以下示例–

例子

一家公司希望在一个项目中投资100,000美元。要求的回报率为10%。以下是项目A和项目B的预期收益。

- 项目A – Y1 – $ 10,000,Y2 – $ 12,000,Y3 – $ 20,000,Y4 – $ 42,000,Y5 – $ 55,000和Y6 – $ 90,000。

- 项目B – Y1 – $ 15,000,Y2 – $ 27,500,Y3 – $ 40,000,Y4 – $ 40,000,Y5 – $ 45,000和Y6 – $ 50,000。

如果不考虑金钱的时间价值,那么项目的获利能力将是总流入量与总流出量之差,如下表所示:

从这些数字来看,项目A被认为是盈利的,净流入为129,000美元。

但是,在同一示例中,如果考虑货币的时间价值,

*折扣10%

显然,就未来现金流量的现值而言,项目B的获利净额折扣为49,855美元。因此,必须考虑货币的时间价值,以便更准确地确定公司的理想投资。

#2 – 决策

NPV方法使公司能够制定决策过程。它不仅有助于评估相同规模的项目,而且还有助于确定特定的投资是盈利还是亏损。

例子

让我们考虑以下示例–

一家公司有兴趣向特定企业投资7500美元。要求的回报率为10%。以下是该合资企业的预计流入量–

Y1 – $(500),Y2 – $ 800,Y3 – $ 2300,Y4 – $ 2500,Y5 – $ 3000。

项目的净现值(使用公式计算)= $(1995.9)

在给定的情况下,现金流出的现值高于现金流入的现值。因此,这不是可行的投资选择。 NPV的另一个优点是,它通过投资提供最大回报的企业来帮助最大化实体的收益。

使用净现值的缺点

#1 –没有设置准则来计算所需的回报率

净现值的整个计算取决于使用所需的收益率将未来现金流量折现为其现值。但是,没有确定该速率的指导原则。该百分比值由公司自行决定,在某些情况下,由于回报率不正确,NPV不准确。

例子

让我们考虑一个投资额为$ 100,000的项目,其流入如下:

Y1 – $ 10,000,Y2 – $ 12,000,Y3 – $ 20,000,Y4 – $ 42,000,Y5 – $ 55,000和Y6 – $ 90,000。

下表描述了当公司选择不同的回报率时,NPV的变化–

如上表所示,回报率的变化直接影响NPV值。

另一个缺点是NPV没有考虑回报率的任何变化。收益率在整个项目范围内被认为是稳定的,并且收益率的任何变化都将需要重新计算NPV。

#2 –无法用于比较不同大小的项目

NPV的另一个缺点是它不能用于比较不同规模的项目。净现值是绝对数字,而不是百分比。因此,大型项目的净现值将不可避免地高于较小规模的项目。相对于其投资而言,较小项目的回报可能更高,但总体净现值可能更低。通过下面的示例,让我们更好地理解这一点–

例子

- 项目A需要投资250,000美元,NPV为197,000美元,而,

- 项目B需要投资50,000美元,NPV为65,000美元。

从绝对数字来看,可以得出结论,项目A的利润更高,但是项目B的投资回报率更高。因此,无法使用NPV比较不同大小的项目。

#3 –隐藏成本

净现值仅考虑特定项目的现金流入和流出。它没有考虑与特定项目有关的任何隐藏成本,沉没成本或其他初步成本。因此,该项目的盈利能力可能不是很准确。